EL MÓVIL SE ESTÁ CONVIRTIENDO EN EL EJE CENTRAL DE LOS SERVICIOS BANCARIOS

La posibilidad de acceder a los servicios de home banking, ya sea a través de una computadora o desde el móvil, ha sido una revolución en sí misma, haciendo mucho más fácil para los clientes de prácticamente todos los bancos el gestionar su dinero, hacer transferencias, pagar sus cuentas, pedir y pagar préstamos, y mucho más. Y si bien estos servicios se han vuelto cada vez mejores, y han ayudado en gran medida a descomprimir las sucursales de todos los principales bancos, antes único espacio donde era posible operar, una nueva revolución bancaria está en ciernes.

Hasta ahora la digitalización de los servicios bancarios ha tenido un impacto muy positivo, permitiendo una administración más amigable y autónoma de sus ahorros y salarios por parte de los usuarios. Pero la realidad es que, a pesar de que un nuevo canal se ha convertido en el modo principal por el que muchos clientes se relacionan con sus bancos, la naturaleza de los servicios que éstos ofrecen no ha variado de manera significativa. Esto que significa que aunque operar con un banco en la época previa a Internet puede haber sido un poco más engorroso, la realidad es que el servicio que éstos prestan era prácticamente igual. Hoy, una serie de startups, y también de instituciones bancarias tradicionales, están invirtiendo mucho tiempo y trabajo en cambiar esto, reinventando desde cero la forma en la que se ofrecen, se operan, y se cobran los servicios bancarios.

LOS NUEVOS BANCOS CENTRADOS EN EL MÓVIL

Hace algunos meses conocíamos el caso de Simple. Este banco, nacido en Nueva York, se propuso partir de un nuevo concepto: un banco totalmente digital en el que toda la operatoria se realizara a partir de una aplicación móvil. El concepto fue un éxito y el banco fue adquirido por el español BBVA, que vio en el una oportunidad para incorporar nueva tecnología y nuevos servicios. Pero Simple no es el único nuevo banco a tener en cuenta.

Otros emprendedores se han volcado por crear servicios parecidos, aunque cada uno con su propio estilo y diferencia. De esta manera, han surgido una docena de nuevos bancos – algunos de los cuales todavía no se encuentran operativos, o transitan su etapa Beta – que tienen algunas características en común. Estas son:

- Todos estos nuevos bancos prescinden de sucursales, y ofrecen un servicio 100% centrado en una aplicación móvil. Esto les permite reducir masivamente sus costos. Y es que sólo el alquiler de los espacios físicos que ocupan las sucursales significa un costo muy elevado para las instituciones bancarias. Si a éste se le suman los sueldos de las decenas de empleados que trabajan en cada una de ellas, los costos que implica la seguridad y el traslado de dinero físico, y otros costos operativos, estos nuevos bancos cuentan con una ventaja competitiva muy grande al limitarse al mundo virtual.

- Al mismo tiempo, todos ellos buscan reinventar la naturaleza de los servicios de home banking, creando experiencias más amigables, intuitivas, y cargadas de nuevas características no disponibles en los bancos tradicionales.

- Prácticamente todos los nuevos bancos ofrecen servicios gratuitos, libres de comisión. A diferencia de los bancos tradicionales, que cobran una tarifa mensual, o comisiones por transferencias, retiros de dinero, pagos de servicios, y otros servicios, estos bancos ganan dinero a partir de los intereses que genera el dinero depositado por los clientes, o por los intereses generados por pequeños prestamos dados a sus usuarios, y por el descubierto de sus cuentas. Sus menores costos operativos, en relación a la banca tradicional, les permiten ser rentables valiéndose solamente de estos ingresos.

- Todos emiten tarjetas de débito y crédito que permiten utilizar el dinero en canales tradicionales.

- Por el momento todos ellos se encuentran orientados al consumidor, y no ofrecen servicios complejos como hipotecas y créditos inmobiliarios, sino que se limitan a servicios básicos.

- Todos ofrecen servicios de tracking, que aunque resultan diferentes en cada caso, en regla general permiten hacer un seguimiento pormenorizado de los gastos realizados por el cliente en tiempo real, así como automatizar el ahorro, garantizar el dinero para pagar los gastos fijos, y hasta generar tags que permiten ordenar el dinero dentro de la cuenta.

- Todos ofrecen un servicio de atención al cliente personalizada a través de un chat o un sistema similar, disponible a lo largo de todo el día.

- Casi todos operan en relación con algún banco de mayor porte, donde depositan el dinero que depositan sus usuarios ya sea en cuentas individuales, o en cuentas pertenecientes al nuevo banco, y les permite garantizar la seguridad de los depósitos.

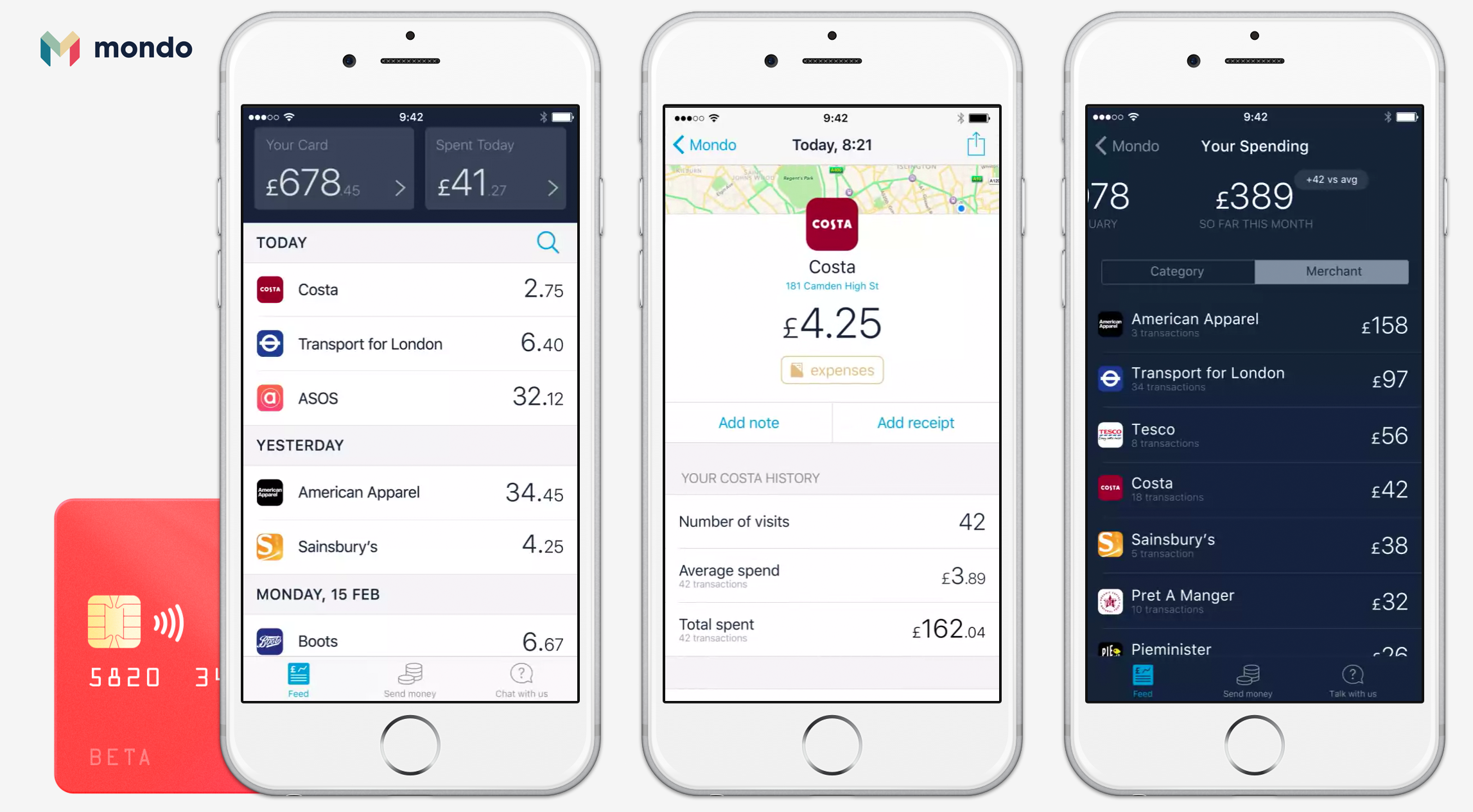

Además de Simple, otros nuevos bancos que se inscriben en esta categoría son los británicos Mondo, Tandem, y Monese, cuyo principal diferencial es que permite que cualquier ciudadano europeo abra una cuenta y utilice los cajeros de todo el continente, además de enviar y recibir dinero de manera muy barata a otros países; el brasileño NuBank, parecido a Simple en su concepto , aunque incorporando elementos locales como bajas tasas de interés en el uso de las tarjetas de crédito, algo inexistente en su mercado, donde la mayoría de las instituciones cobra tasas muy altas; el danés Lunar Way, que además de todos los servicios que ofrecen los demás ofrece funciones innovadoras como la posibilidad de sacarles fotos de las facturas de servicios y pagar automáticamente; y el alemán Fidor, entre otros.

Todos estos nuevos bancos han recibido grandes inversiones y, ya sea que hayan lanzado o no, cuentan con altas valuaciones derivadas del hecho de que se trata de un mercado con un enorme potencial, en el que la innovación incrementa las chances de que los proyectos sean un éxito entre los clientes, o de un exit a través de la venta de la compañía a alguno de los grandes bancos del mundo.

Sin lugar a dudas, observaremos un enorme crecimiento de este tipo de servicios durante los próximos años, así como la adaptación de los servicios de mobile banking de los bancos tradicionales, para adoptar muchas de las nuevas características creadas por este tipo de nuevas compañías. Resta ver, además, si los nuevos bancos se animarán, finalmente, a innovar en servicios orientados a empresas y comercios, y en servicios financieros como el otorgamiento de grandes préstamos.

LOS GRANDES BANCOS TAMBIÉN APUESTAN POR EL MÓVIL

Los nuevos bancos no son los únicos en apostar por el móvil. Algunas instituciones tradicionales también hacen grandes esfuerzos incorporar nuevas tecnologías basadas en sus aplicaciones para, así, ofrecerles mejores servicios a sus usuarios.

Esto es algo que observamos todos los días en la mejora constante de las apps de los bancos tradicionales. Sin embargo, algunas instituciones se están animando a hacer innovaciones aún más arriesgadas. Un ejemplo de esto es el banco estadounidense JP Morgan Chase, el cual permitirá que sus clientes realicen extracciones de efectivo de sus cajeros automáticos utilizando su aplicación móvil en lugar de sus tarjetas de débito. Para ello, deberán ingresar su número de cuenta en el cajero, y un código generado cada vez en la aplicación, lo que permite aumentar la seguridad y evitar el fraude con tarjetas.

Otros bancos del mismo origen, como el Bank of America, y Wells Fargo, están instalando cajeros equipados con NFC, que permitirán utilizar aplicaciones similares a Apple Pay y Samsung Pay para ingresar al cajero simplemente apoyando el teléfono móvil en un lector, y validando la operación con la huella digital.

Estos servicios innovadores, permiten concentrar aún más servicios en el móvil. Estos últimos, sin embargo, seguramente no serán adoptados por los bancos en nuestro país, por lo menos mientras siga restringido el uso de celulares dentro de las entidades bancarias.

El móvil se ha convertido en un actor cada vez más relevante para el sector bancario. Y tanto los nuevos bancos como las instituciones ya establecidas, recaen cada vez más en el y sus tecnologías para mejorar su experiencia de usuario, y ampliar su cartera y calidad de servicios.