URUGUAY ES EL PAÍS MÁS Y MEJOR CONECTADO EN LA REGIÓN

Existen distintos criterios que permiten definir qué tan bien conectada se encuentra la población de un país. Además de contar con la infraestructura necesaria para llegar a las personas en distintas partes del territorio con redes móviles, la conectividad depende de qué esas personas tengan los recursos económicos para acceder a los servicios que estas redes ofrecen, el conocimiento de su existencia y la capacidad de utilizarlos, y contenido interesante y útil al cuál acceder a través de las mismas. Estos cuatro factores son los que ha tomado en cuenta GSMA, la principal asociación de operadoras y compañías vinculadas al sector móvil en todo el mundo – de la que Vrainz es miembro –, para desarrollar un índice global de conectividad, que permite comparar cuán bien conectado se encuentra cada país en el mundo, y qué tan accesible resultan Internet y sus servicios asociados para todos sus habitantes.

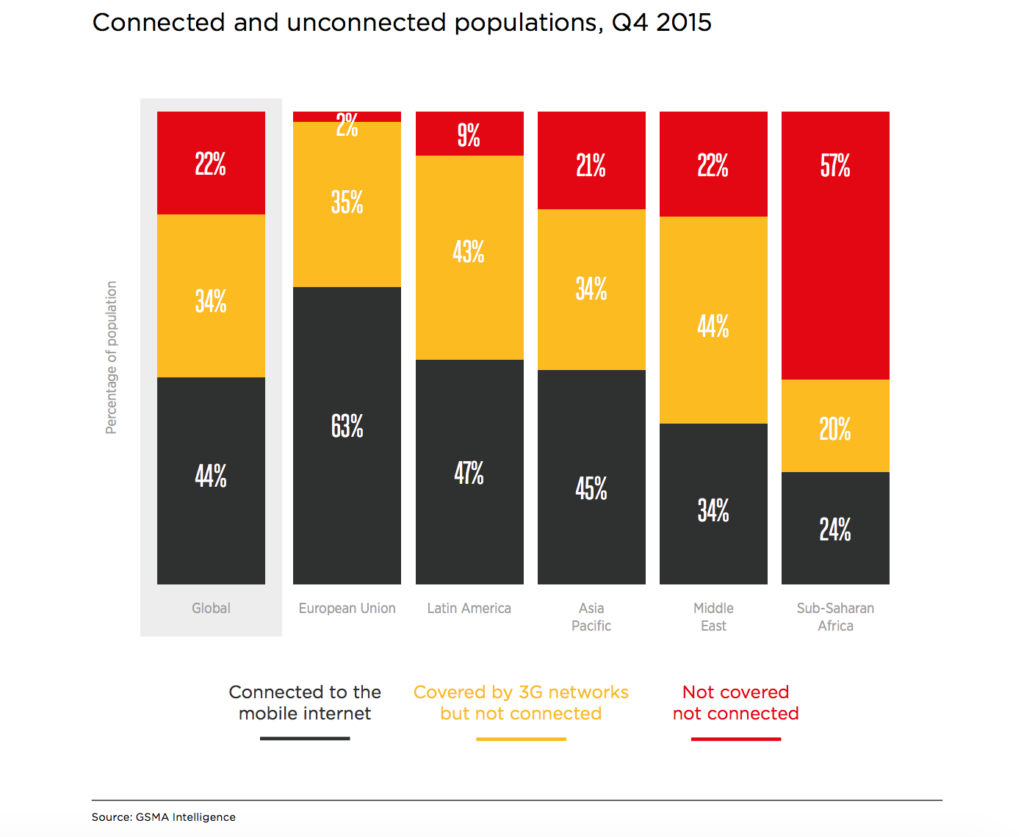

En América Latina la conectividad ha mejorado notablemente durante los últimos años y, hoy, se encuentra por encima de la media a nivel global. En el mundo, el 44% de la población tiene acceso a la Internet móvil a través de una red 3G o 4G, otro 34% se encuentra cubierto por redes que podrían proporcionar acceso a esas redes, pero no se encuentra conectado, y un 22% no se encuentra cubierto ni conectado. Europa es, hoy, la región en la que se observan los mejores indicadores, con un 63% de la población conectada, un 35% cubierta pero no conectada, y apenas un 2% descubierta. En nuestra región, los conectados ascienden al 47%, los cubiertos al 43%, y los no cubiertos ni conectados al 9%, un número alto, pero mejor que el 21% que no posee cobertura en Asia y el Pacífico, y el 22% y el 57% que sufren del mismo problema el Medio Oriente y África Subsahariana respectivamente.

Esto habla bien de nuestra región, la cual muestra índices que la ubican al tope del mundo en vías de desarrollo. Sin embargo, como suele ocurrir cuando se realizan análisis regionales, éstos no muestran en detalle la realidad de cada uno de los países las cuáles, especialmente en el caso de América Latina, son muy distintas. Es teniendo esto en cuenta que, a continuación, analizaremos primero cuál es el grado e cobertura que posee cada uno de nuestros países y, luego, tomaremos las cuatro variables identificadas por GSMA para evaluar cuáles de ellos poseen un mejor índice de conectividad general.

EXPANSIÓN DE LAS REDES MÓVILES

El reciente crecimiento en la conectividad se debe, en gran medida, a la expansión de las redes móviles, no sólo en el aspecto territorial – lo cual ha permitido que una proporción cada vez mayor de la extensa geografía de la región se encuentre cubierta por las mismas – sino que también desde el punto de vista tecnológico, ampliando cada vez más la cobertura de las redes 3G y 4G de alta velocidad. Entre 2009 y 2014, las distintas operadoras móviles que brindan servicios en la región han invertido unos $80 mil millones de dólares en conjunto para llevar adelante esta expansión. Esto equivale a un promedio de inversión de $129 dólares por habitante, lo que supera a las inversiones en este sector en todo el resto del mundo en vías de desarrollo.

Este nivel de inversión ha llevado a que algunos países como Argentina, Chile, Brasil, México y Perú hayan alcanzado una cobertura mayor al 90% con sus redes 3G, lo que significa que 9 de cada 10 habitantes tienen acceso a la banda ancha móvil en esos países. En otros casos como Haití, ese índice alcanza apenas al 75% de la población y, en Cuba, al 0%.

En el caso del 4G, de acuerdo con OpenSignal, Uruguay es el país con mayor cobertura geográfica, ya que sus redes LTE alcanzan al 82% de su población, Perú se encuentra en el segundo lugar con el 66%, México en el tercero con el 61%, Colombia en el cuarto con 58%, luego Venezuela con el 57%, por debajo Brasil con el 52%, Argentina con el 51%, Chile con el 47%, y Ecuador con el 41%. Esto, por supuesto, no significa que este porcentaje de sus usuarios móviles accedan a ese tipo de conexiones, sino que simplemente viven en zonas donde existen antenas capaces de conectarlos a través de esa tecnología.

Si tomamos en cuenta la cantidad neta de conexiones 4G LTE, el ranking se encuentra encabezado por Brasil, donde en diciembre de 2015 existían unas 22 millones de conexiones activas a esta tecnología, seguido por México con 6,6 millones de conexiones, Argentina y Colombia con 3 millones de conexiones cada uno y Chile, con 2,7 millones de conexiones. A pesar de contar con un número relativamente bajo, nuestro país es el que muestra un crecimiento más acelerado ya que alcanzó la marca de los 3 millones en apenas 15 meses desde lanzada esa tecnología, algo que a Brasil le tomó 21 meses, a México 27 y a Colombia 45.

CONOCIMIENTO Y ENTORNO FAVORABLE DEL CONSUMIDOR

Uno de los elementos fundamentales para garantizar un alto nivel de conectividad, tiene que ver con la capacidad que los usuarios de un país tienen para utilizar la Internet móvil. Esto, por supuesto, no habla solamente de la calidad técnica de los usuarios, sino que del conocimiento que éstos tienen de la existencia de estos servicios y la apreciación que hacen de cómo los puede beneficiar, de la tasa de alfabetización, y de la existencia de un entorno cultural favorable para que todos los individuos accedan a este tipo de servicios.

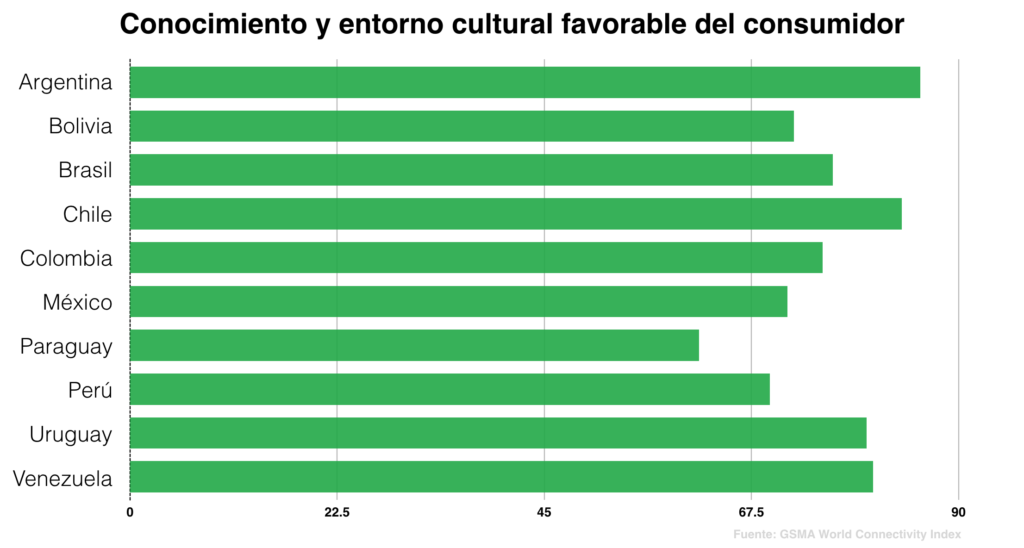

De acuerdo con GSMA, los países de la región dónde esta variable resulta más elevada son, en primer lugar, Argentina, donde la suma de estos factores arrojó un puntaje de 85,8. En segundo puesto se ubica Chile, con 83,8, luego Venezuela, con 80,7, seguido por Uruguay con 80, Brasil, con 76,3 Colombia, con 75,2, Ecuador, con 73,8 Paraguay con 72,6, Bolivia, con 72,1, México con 71,4, y Perú, con 69,5.

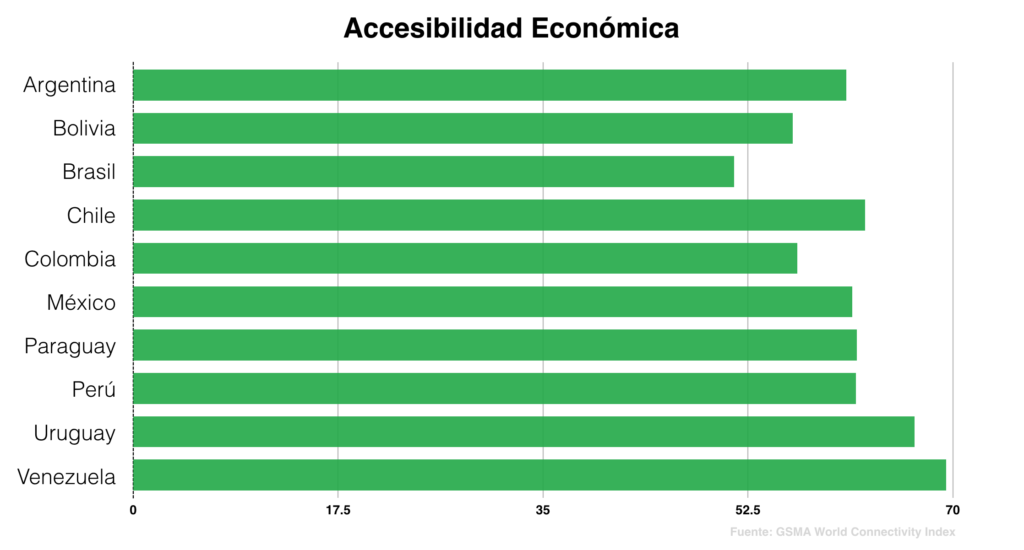

ACCESIBILIDAD ECONÓMICA

El grado de accesibilidad económica resulta fundamental para determinar el índice de conectividad. Después de todo, un usuario cubierto por las redes de banda ancha, y con los conocimientos e incentivos culturales suficientes para utilizar la Internet móvil depende, también, de contar con los recursos económicos para poder hacerlo. Para medir esta variable, GSMA ha cruzado no solamente el precio del servicio y los ingresos de los distintos segmentos en cada país, sino que ha tenido en cuenta el grado de inequidad en la distribución del ingreso, y la cantidad de impuestos que los usuarios deben pagar por los servicios móviles. En base a estos datos, se ha desarrollado un puntaje de 0 a 100, donde los puntajes más altos indican una mayor accesibilidad. Este índice resulta más representativo de la realidad local que mediciones como la realizada en 2013 por la International Telecommunications Union y publicada por Gizmodo, que comparaba el precio de los 500MB de datos en distintos países del mundo, y que arrojaba que, a excepción de Ecuador, Colombia, y algunos países de América Central, donde los precios superaban los $40 dólares, y Venezuela, donde se encontraban debajo de $20 dólares, en la región promediaban los precios de entre $20 y $40 dólares.

En este sentido, el país que cuenta con los servicios móviles más accesibles desde el punto de vista económico es Venezuela, con un puntaje de 69,4, seguido por Uruguay, con 66,7, Chile con 62,5, Paraguay con 61,8, Perú con 61,7, México con 61,4, y Ecuador con 61,1. Los países dónde más cuesta adquirir servicios móviles en la región son Argentina, con un puntaje de 60,9, Colombia con 56,7, Bolivia con 56,3, Brasil con 51,3.

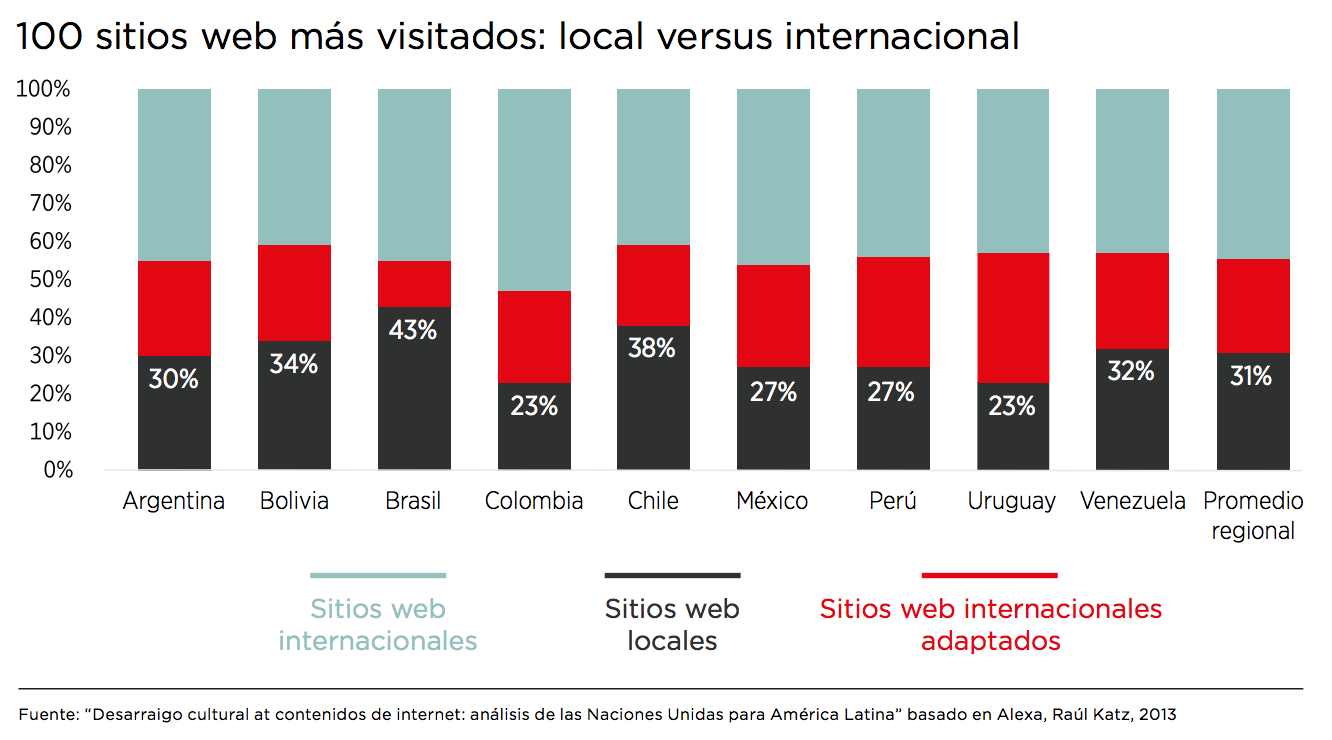

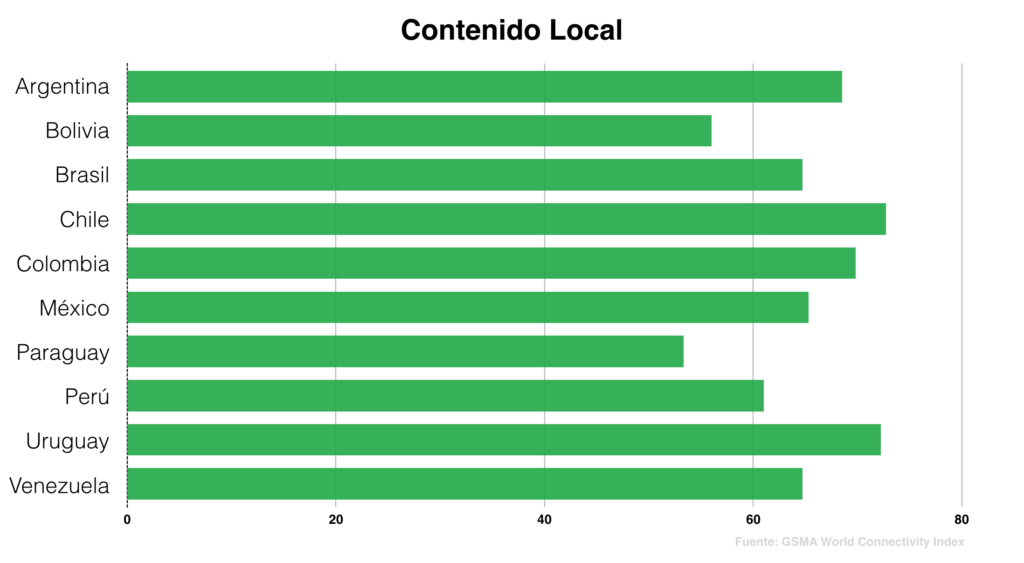

CONTENIDO LOCAL

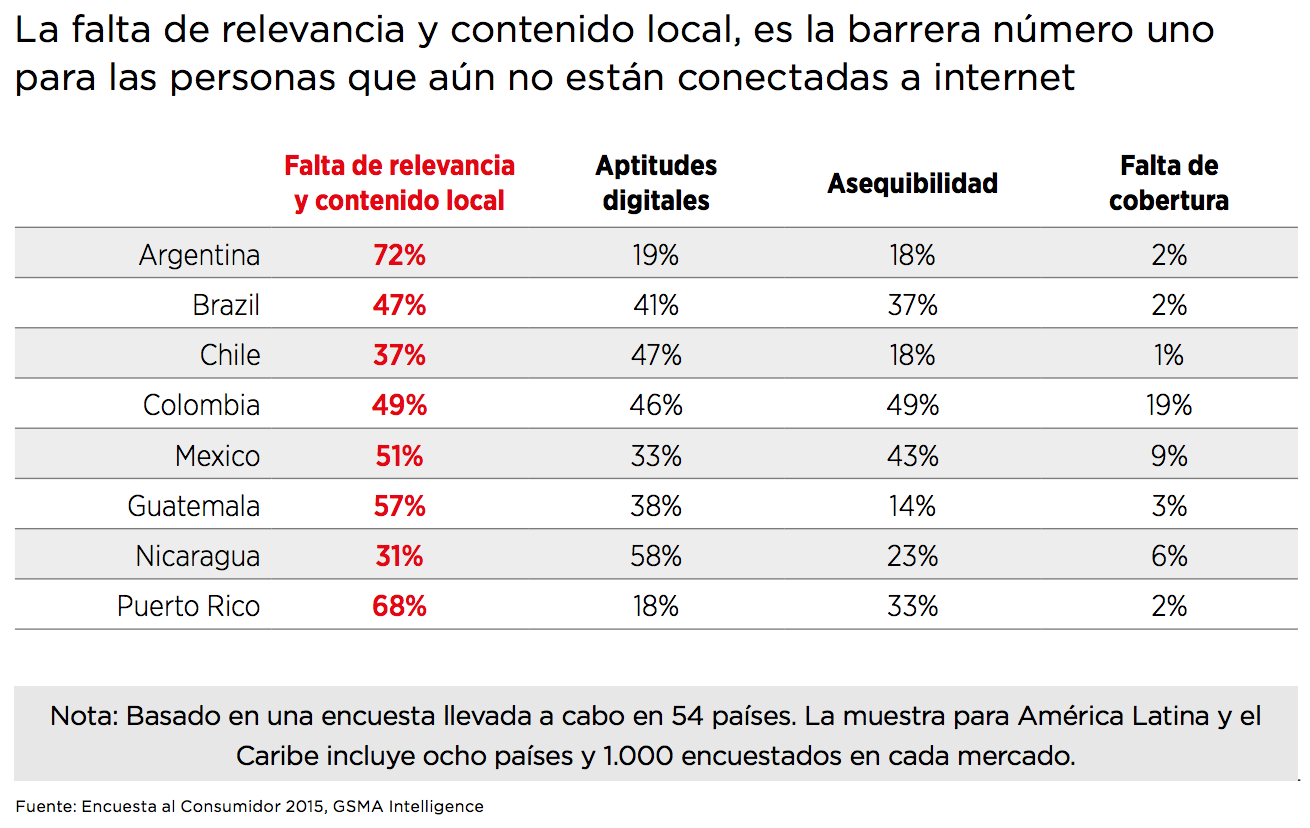

Finalmente, para realizar un índice de conectividad, es necesario considerar la cantidad de contenido local que justifique que los habitantes de cada uno de los países tomen la decisión de conectarse a la Internet móvil. Hace algunas semanas, descubrimos que, en el caso de Argentina, la falta de contenido local es la principal barrera para la adopción de esta tecnología en una medida mucho mayor que el precio y las limitaciones económicas, sobre todo en las clases bajas. Cuando hablamos de contenido local, no nos referimos puramente a las noticias y el entretenimiento, sino que a toda la gama de servicios móviles disponibles, incluyendo los servicios bancarios y financieros, los contenidos educativos, las redes sociales, y los servicios gubernamentales, que resulten relevantes para las poblaciones locales. Así como con las otras variables, GSMA le otorgó un puntaje de 0 a 100 a cada uno de los países de la región, con el que determinó la disponibilidad de contenido local en cada uno de ellos.

En esta variable, el país que encabeza la lista es Chile, con 72,7. En segundo lugar se encuentra Uruguay, con un puntaje de 72,2. Tercero se encuentra Colombia, con 69,8, luego Argentina, con 68,5, México con 65,3, seguido por Brasil y Venezuela con 64,7, Ecuador con 62,1, Perú con 61, Bolivia con 56, y Paraguay con 53,5.

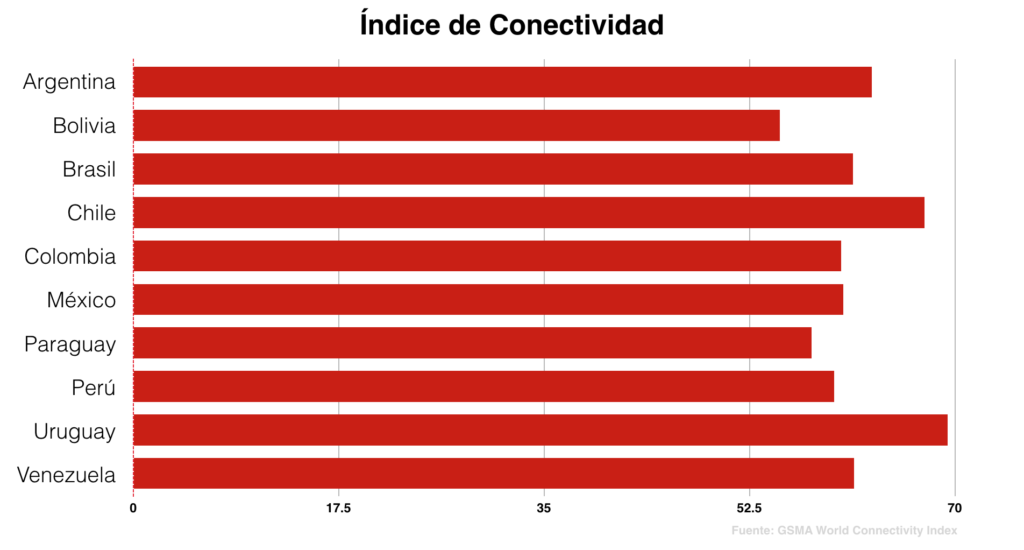

ÍNDICE CONECTIVIDAD EN LOS PAÍSES DE AMÉRICA LATINA

Si se promedian todas estas variables, Uruguay es el país con el índice de conectividad más alto, con un puntaje total de 69,4%. Esto lo ubica como el país donde la combinación de la infraestructura, el conocimiento y el entorno cultural del consumidor, la accesibilidad económica, y la existencia de contenido local encuentran un mejor balance, permitiendo que una mayor proporción de sus habitantes se encuentren conectadas a las banda ancha móvil. El segundo puesto en este ranking es para Chile, con un puntaje de 67,4. El tercero es para Argentina, con 62,9 puntos. Luego se ubica Venezuela, con 61,4 puntos; más abajo Brasil, con 61,3; México con 60,5, Colombia, con 60,3; Perú, con 59,7; Ecuador, con 58,3, guiado fundamentalmente por su falta de infraestructura; y Paraguay con 57,8. Bolivia, con 55,1 puntos, es el país de la región con peor índice de conectividad (excluyendo a los países centroamericanos), situación a la que llega por contar con una de las infraestructuras menos extendidas en la región, un bajo índice de accesibilidad económica, y poco contenido local.

Si comparamos estos valores con los obtenidos por países más desarrollados como Australia, que obtuvo el primer puesto a nivel mundial con un puntaje de 84,7, y Holanda, que obtuvo 84,4, podemos observar que a la región le queda mucho camino por recorrer. Sin embargo, incluso el país con peor conectividad en la región, se encuentra por encima de Sudáfrica, el país mejor posicionado en África Subsahariana, que cuenta con un índice de 53,4.

América Latina es una región diversa, donde el crecimiento de la infraestructura y la gran preparación de los consumidores, está llevando a que exista un crecimiento permanente de la conectividad móvil. Pero la deuda que la región posee en materia de contenido local, y los costos elevados para muchos segmentos de la población, constituyen barreras que todavía debemos superar para poder conectar a un mayor número de personas, y desarrollar las grandes oportunidades que esto significa.