EL DESAFÍO (Y LA OPORTUNIDAD) DE CRECER EN MERCADOS SATURADOS

El crecimiento ha sido, desde el comienzo, la base de sustentación de la industria móvil. Con un mercado potencial gigante, y tasas de adopción que se aceleraban año a año, tanto las operadoras como los fabricantes, e incluso los desarrolladores, vieron, por mucho tiempo, a sus negocios expandirse a costa de la adquisición de nuevos usuarios. Sin embargo, en un mundo que avanza rápidamente hacia la saturación, es momento de plantearse la necesidad de pensar en modelos de negocio basados no ya en el crecimiento, sino que en la cobertura total.

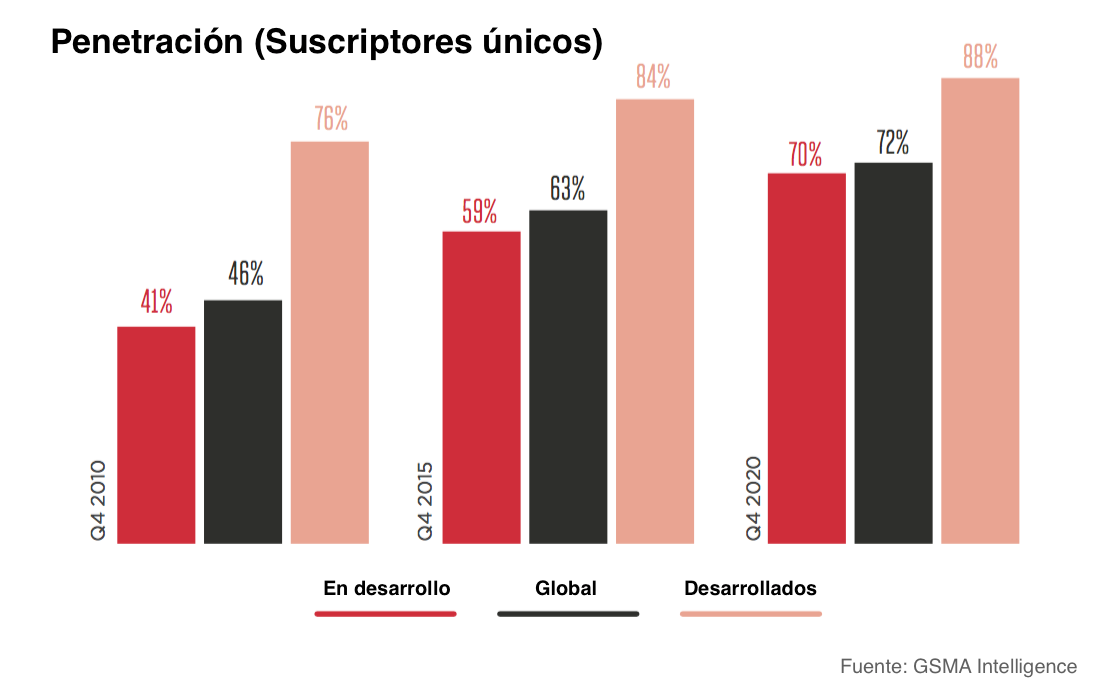

Durante los últimos cinco años, la expansión de las suscripciones móviles se aceleró como nunca antes. Con una tasa de crecimiento anual del 7,7% a nivel global desde 2010, la cantidad de líneas activas a nivel mundial llegó a 7,3 mil millones en 2015, en manos de 4,7 mil millones de usuarios únicos. De estos, 1,4 mil millones adquirieron su primer móvil en esos cinco años. Esta tasa de crecimiento, sin duda espectacular, se vio alimentada fundamentalmente por los mercados emergentes, pero también por grupos sociales y etarios, como ancianos y niños, antes poco propicios a consumir servicios móviles, en los mercados más desarrollados. Esto llevó a que, en el mundo desarrollado, la penetración móvil llegara, en promedio, al 84%, una cifra que, según GSMA, es superior al 90% en algunos países. A nivel mundial, la penetración llegó al 63%.

Es por esta saturación en varios mercados que, durante los próximos cinco años, el crecimiento del mercado móvil a nivel global se va a desacelerar. Si bien hacia 2020 se proyecta que mil millones de usuarios únicos nuevos se sumen al sistema, esta cifra es un 40% inferior a la que experimentada durante el último lustro. Esto significará un crecimiento interanual promedio del 4%. En este caso, sin embargo, el crecimiento se dará casi exclusivamente en mercados en vías de desarrollo. De esta manera, a nivel mundial, la penetración móvil llegará al 72% a nivel mundial a principios de la tercera década del siglo.

Esta desaceleración del crecimiento significa un cambio de paradigma, en especial para las operadoras que trabajan en mercados desarrollados, donde el modelo de crecimiento a base de la expansión de la base de usuarios ya no es una opción. Considerando que la tasa de retención de las operadoras, sobre todo en el caso de las líneas pospagas, suele ser muy elevada, robarse clientes las unas a las otras no es una verdadera opción. Para ejemplificar este fenómeno, basta observar el churn de operadoras como AT&T y Verizon en los Estados Unidos. En el caso de la primera, la tasa de desconexión en 2015 fue de apenas el 1,3%, y en el de la segunda del 1,19%. Aún así, en mercados como el estadounidense, las operadoras suelen pagar por los costos de cancelación de contrato de sus nuevos usuarios. Esta es una tendencia que comenzó T-Mobile a partir de su reestructuración, y constituye una estrategia para desactivar los mecanismos de retención de las empresas rivales.

Es por esta razón que las operadoras deberán comenzar a poner su foco en la migración de sus clientes existentes a contratos que generen un ARPU (facturación promedio por usuario) mayor, y ya no tanto en la adquisición de nuevos clientes. Esta tendencia ya ha empezado a expresarse a través de la incorporación de nuevos servicios de valor agregado, y en especial a partir del abandono de viejas prácticas tendientes a incentivar a nuevos clientes a elegir la operadora.

Así, en los Estados Unidos, el modelo de subsidios a los equipos ya fue abandonado por la mayor parte de las grandes operadoras. De la misma manera, los contratos fijos también ya comienzan a quedar en el pasado. En nuestro país, el cual junto con Costa Rica constituye el mercado con mayor penetración de usuarios únicos en América Latina, comienza a ocurrir lo mismo. Es por eso que no debe sorprender que operadoras como Claro y Personal hayan decidido comenzar a vender sus teléfonos liberados de fábrica, y a eliminar otras restricciones. Aunque en el caso local, esto puede apuntar más a atraer a los últimos usuarios no conectados, y a motivar a la gran masa de clientes prepagos a migrar a esas compañías, más que a abandonar las restricciones a causa de la gran saturación del mercado.

De todas formas, tanto en Argentina como en los mercados más desarrollados, la tendencia a motivar al usuario a incrementar su consumo promedio y a consumir servicios de valor agregado. Esto puede verse en la mayor oferta de las operadoras de aplicaciones de streaming de contenidos, como los servicios de video on demand recientemente lanzados por Verizon y AT&T en los Estados Unidos, o productos como Spotify, ofrecido a sus clientes de contratos premium por Personal en Argentina, o Claro Música, un producto similar ofrecido por Claro en el país. Y este es sólo el comienzo, como ya hemos visto, la oferta de servicios de valor agregado de parte de las operadoras se encuentra en franco crecimiento. Los motivos por los que esto ocurren tienen que ver, por un lado, con la posibilidad de ampliar sus carteras de productos y desarrollar nuevos canales de facturación, pero principalmente con generar incentivos para que los usuarios incrementen su consumo de datos, generando la necesidad de que se excedan en su límite mensual y deban hacer un top-up (es decir, contratar un paquete extra, a un costo adicional), o migrar a un contrato de mayor valor, con una cuota adicional.

Para otros actores del mercado, como los fabricantes y desarrolladores, la saturación también representa una necesidad de evolucionar en sus modelos de negocio, aunque no en la misma medida. En el caso de los primeros, la realidad es que, si bien el lifetime value de los dispositivos se ha prolongado debido a la menor diferencia comparativa en materia de potencia y capacidades de los dispositivos de cada nueva generación con respecto a la anterior, la periodicidad con la que se rompen los dispositivos, sigue motivando el recambio. De todas maneras, a partir del crecimiento menor en los mercados desarrollados (donde los smartphones ya representan a la gran mayoría de las conexiones), los OEMs están encontrando nuevas estrategias. Una de ellas, tiene que ver con el enfoque tomado por Apple y Samsung en los Estados Unidos, los cuáles han desarrollado modelos de suscripción, que permiten que los usuarios paguen una tarifa mensual en cambio de hacer un pago único por sus equipos. De esta forma, éstos acceden a la posibilidad de tener siempre la versión más reciente de sus dispositivos y a un seguro que les garantiza un recambio en caso de robo o rotura. Por otro lado, empresas como LG están apostando al mercado de los accesorios y los módulos capaces de reemplazar partes del hardware de sus smartphones, una estrategia que le permite a la empresa el extender el negocio más allá de la venta de dispositivos, y seguir generando facturación a partir de cada nuevo cliente.

Finalmente, los desarrolladores son los menos afectados por la saturación, puesto que son pocas las compañías que, como Facebook y Google, tienen una base de usuarios tan grande que abarque a una porción sustancial de los usuarios móviles. En esos casos, la estrategia apunta más que nada a extender la conectividad, y ayudar a las operadoras en mercados emergentes a alcanzar la saturación total. En el caso de desarrolladores más chicos, las estrategias son varias, y no cambian sustancialmente con respecto a lo que venían haciendo.

LAS CONEXIONES M2M, UNA OPORTUNIDAD DE CRECIMIENTO

A pesar de la saturación que empieza a observarse en algunos mercados, y que a partir de 2020 se observará también en gran parte de los mercados en vías de desarrollo, existe una oportunidad para expandir la cantidad de conexiones en todo el mundo. Ésta tiene que ver con las conexiones M2M (de máquina a máquina), las cuáles alimentarán a la Internet de las cosas.

Este tipo de conexiones están comenzando a permitir que las operadoras activen líneas destinadas a alimentar a distintos dispositivos como automóviles y electrodomésticos, los cuáles se alimentan de una conexión a Internet para desarrollar nuevas funcionalidades.

Todavía no está claro cuál será el modelo de comercialización de estas líneas. Probablemente se trate de conexiones de datos baratas, vendidas de manera individual para cada dispositivo. Aunque existe también la posibilidad de que se comercialice como extras o agregados a los planes de los usuarios permitiendo que, por ejemplo, una persona que paga por una línea, pueda pagar un extra para llevarse una SIM card con una cuota de datos para su automóvil, otra similar para su heladera, y una tercera para algún otro dispositivo.

Predecir la magnitud que tendrá la Internet de las Cosas sería hacer futurología, pero todas las predicciones indican que crecerá de manera exponencial durante los próximos años, lo cuál puede significar que, aunque en algunos mercados el 90% de los humanos ya tengan un celular, la oportunidad de vender nuevas líneas no esté agotada para las operadoras después de todo.