Argentina es el segundo país más grande en América Latina, el cuarto en población, y el tercero en cuánto al tamaño de su mercado móvil. Con más de 61 millones de líneas activas, un alto nivel de adopción en materia de smartphones, y un número de usuarios 4G que crece más rápido que en el resto de la región, nuestro país es, sin lugar a dudas, uno de los mercados más atractivos y que más oportunidades presenta en el sector. Sin embargo, existen algunos desafíos, como el elevado precio de los equipos, y el déficit en materia de contenido de producción local, que desaceleran el crecimiento y que requieren de atención por parte de toda la industria. Pero estas son apenas algunas de las características que tiene nuestro mercado, el cual hoy conoceremos más en detalle.

ARGENTINA ES UNO DE LOS MERCADOS MÓVILES MÁS CONECTADOS DEL MUNDO

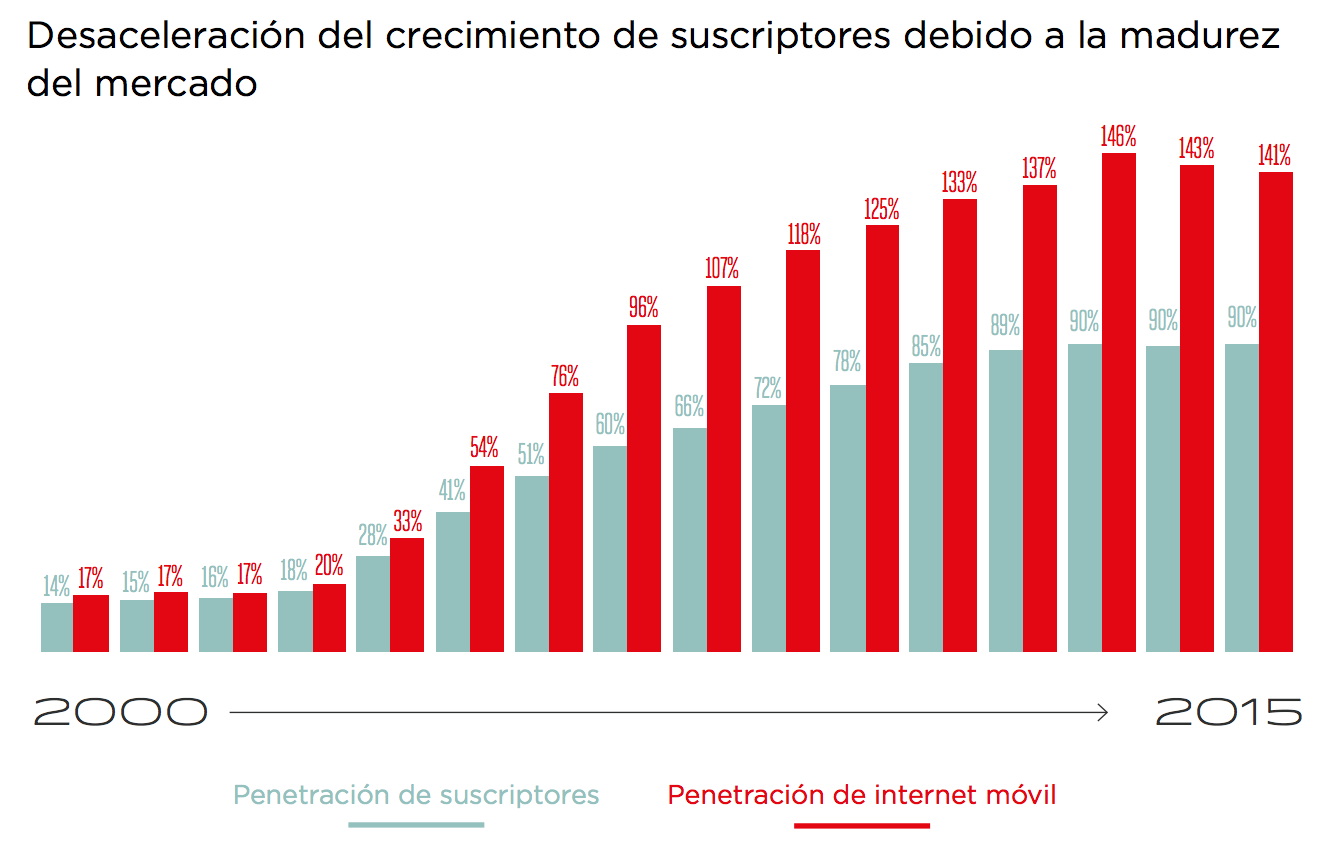

En muchos sentidos, Argentina tiene las características de un mercado altamente desarrollado. Por un lado, con 39 millones de usuarios únicos activos, el móvil tiene una penetración del 90%, lo que significa que 9 de cada 10 argentinos tienen por lo menos un celular activo. Estas cifras superan incluso a mercados como el europeo, donde la penetración es del 85%, al norteamericano, donde es del 79%, y al promedio de América Latina donde es del 68%.

En materia de conexiones totales, la penetración es del 141%, lo que significa que existen más líneas activas que usuarios totales. Esta cifra decreció un poco desde 2013, cuando el porcentaje de conexiones alcanzó su pico máximo, llegando al 146%. Sin embargo, desde ese año, la cantidad de usuarios únicos creció a razón del 1% anual.

EL MERCADO CONTINUARÁ CRECIENDO A FUERZA DE ADOPCIÓN DE NUEVAS TECNOLOGÍAS

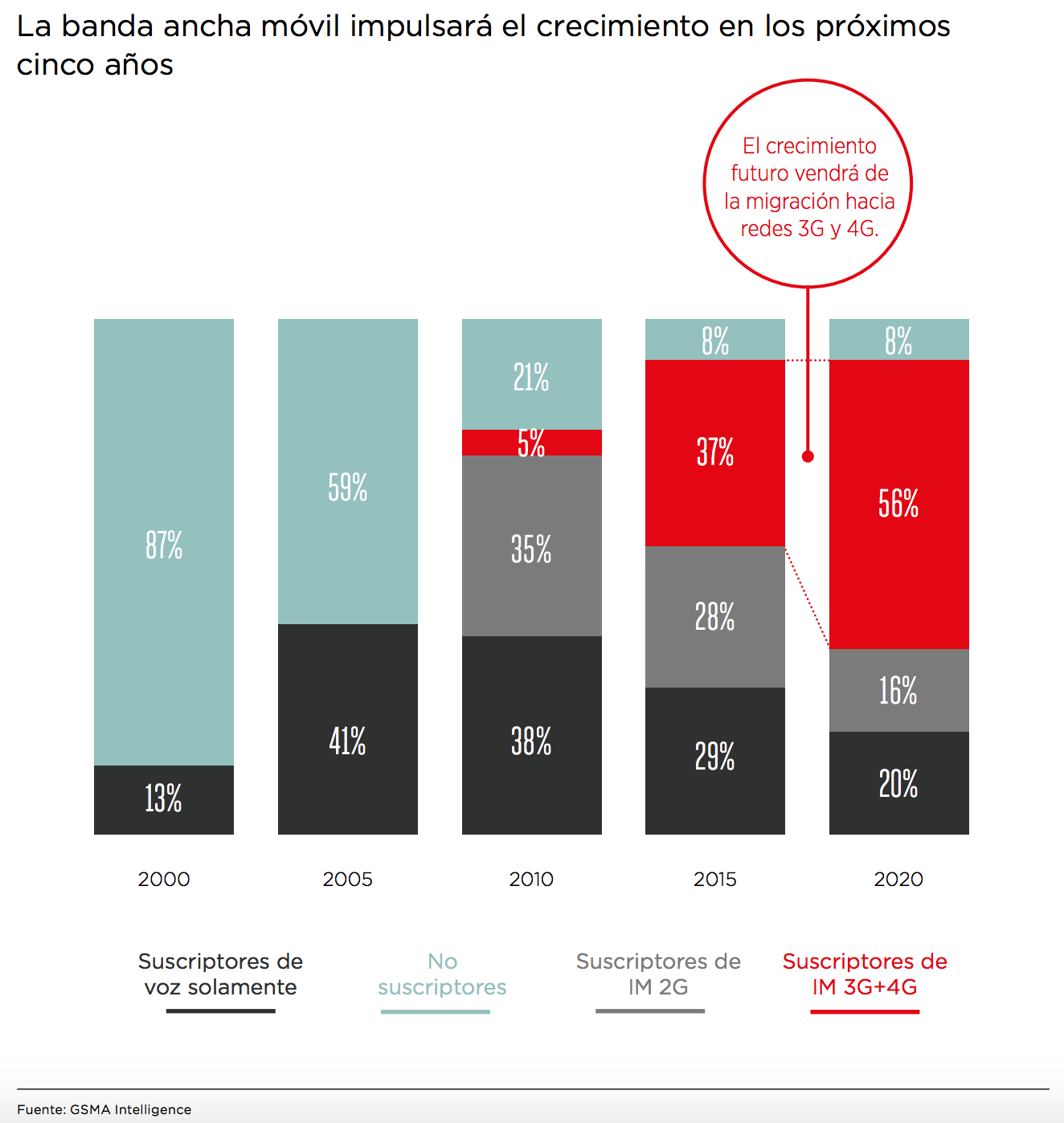

El alto porcentaje de penetración entre los usuarios únicos significa que el mercado se encuentra saturado, por lo que su crecimiento ya no se dará a partir de la incorporación de nuevos suscriptores al sistema. En cambio, éste se expresará a partir de la adopción de nuevos servicios, habilitados por las nuevas tecnologías, que permitan incrementar el ARPU (facturación promedio por usuario) de las operadoras, desarrolladores, y otros jugadores del mercado.

Durante 2015, apenas el 37% de las líneas activas consumen servicios de datos a partir de conexiones a las redes 3G y 4G de las operadoras. Otro 28% cuenta con conexiones 2G, y el 29% restante solamente acceden a servicios de voz. Transformar a esos últimos dos grupos en usuarios de planes de datos, y por consiguiente de distintos servicios de valor agregado, es lo que permitirá que las operadoras expandan su facturación durante los próximos años. Según proyecciones de GSMA esto ocurrirá y, hacia 2020, las líneas conectadas a las redes 3G y 4G constituirán el 56%.

LAS CONEXIONES PREPAGAS CRECIERON EN RELACIÓN A LAS POSPAGAS

Tradicionalmente Argentina fue uno de los mercados con mayor cantidad de usuarios pospagos en la región. Estos usuarios son aquellos que se encuentran suscriptos a un plan por el que pagan una tarifa mensual, que puede ser variable en base al consumo, y que se diferencia de los sistemas prepagos en el que los usuarios hacen una recarga o compran paquetes de datos, voz y SMS en la medida en que lo necesiten o con la frecuencia con que lo deseen, sin encontrarse sujetos a un contrato.

Durante 2015, el 74% de las líneas activas eran prepagas. Esta cifra creció un 1% con respecto al 2013, cuando el 73% se encuadraban en ese tipo de contrato. Sin embargo, a pesar de no contar con un contrato fijo, los usuarios prepagos consumen cada vez más servicios de datos, incentivados, en gran medida, por la cada vez mayor adopción de plataformas de comunicación basadas en esas redes como el mensajero WhatsApp y por el uso de redes sociales. Esto implica una gran oportunidad tanto para las operadoras, las cuáles pueden ofrecerles nuevos servicios y paquetes a sus usuarios en este segmento, como para los desarrolladores, quiénes ya no ven su mercado restringido a los segmentos de mayor poder adquisitivo en la población.

LA ADOPCIÓN DE LOS SMARTPHONES CRECE MUY RÁPIDAMENTE

Con 25 millones de smartphones activos en el mercado, el 40% de los argentinos ya está utilizando uno de estos dispositivos. Hacia 2020, se espera que esa cifra crezca al 71%. Al mismo tiempo, mientras que hoy solamente 3 millones de estos dispositivos se encuentran conectados a redes 4G de máxima velocidad, en cuatro años este número habrá crecido a 23 millones, lo que implicará una cobertura del 33% del mercado con esta tecnología.

Este permite que ya hoy este tipo de dispositivos constituyan el principal medio de acceso a Internet en el país y, en el caso de las poblaciones más postergadas y los sectores más marginales, el único medio por el que se accede a la web y a otros contenidos digitales.

EL SECTOR MÓVIL ARGENTINO TIENE UNA DE LAS CARGAS IMPOSITIVAS MÁS ALTAS EN EL MUNDO

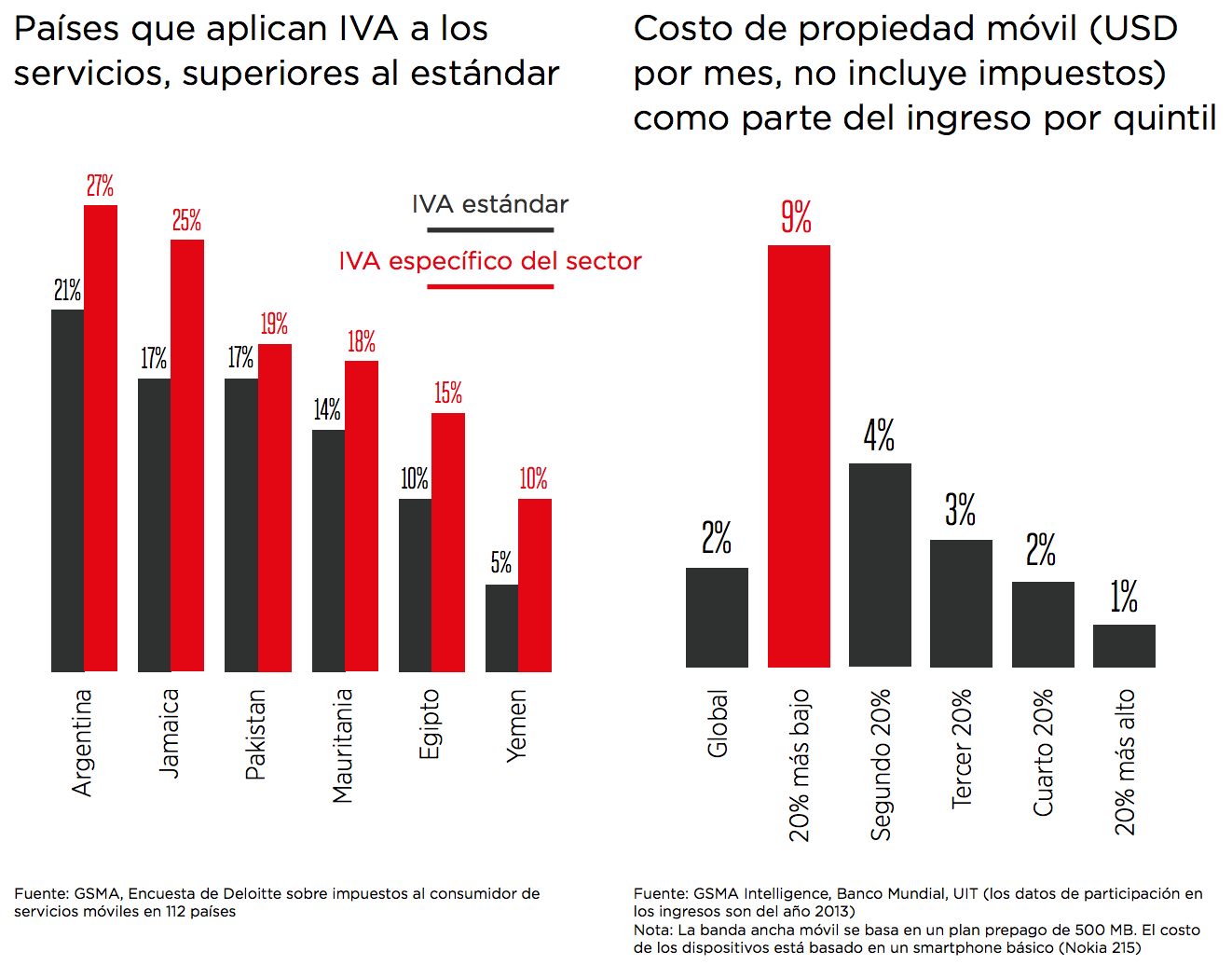

A pesar de su enorme crecimiento y cobertura, el mercado argentino es desproporcionadamente caro en relación a otros tanto en la región, como el mundo, especialmente para los sectores de menores recursos. De acuerdo con GSMA, el 20% más pobre de la población gasta un 9% de sus ingresos totales en su suscripción móvil, cifra que decrece al 1% entre el 20% más rico. Y esto es sin contar la carga impositiva, que en Argentina, en el caso de los planes y paquetes de voz y datos, es del 27%, una cifra 6% más elevada que el IVA que se aplica en otros productos y servicios. Esto ubica a nuestro país en la cima de un selecto grupo de países junto con Jamaica, Pakistán, Mauritania, Egipto y Yemen, que cuentan con un impuesto al valor agregado más alto específicamente para el sector móvil.

Durante los últimos años, sin embargo, los precios no han crecido al ritmo de la inflación, dado que las operadoras consideraron que hacerlo implicaría una carga muy pesada para los consumidores, lo que significa que, si bien nominalmente la facturación de estas compañías creció un 14%, en términos reales la misma se desplomó un 12%.

Pero no solo la conectividad es cara – en especial para los sectores de menores recursos – en nuestro país. Adquirir un Smartphone también lo es. A partir de las restricciones impuestas sobre los productos electrónicos importados, el 80% de los celulares vendidos en el país se ensamblan en la provincia de Tierra del Fuego. Esto, sin embargo, ha producido desequilibrios entre la oferta y la demanda que, según GSMA, han llevado a que el costo de estos equipos sea en promedio un 200% más alto que en otros mercados. De este costo, el 58% son impuestos, lo que supera ampliamente al promedio mundial del 23%, y coloca a Argentina en segundo puesto a nivel mundial en materia de tasas impositivas aplicadas sobre este tipo de dispositivos.

EXISTE UN SANO NIVEL DE COMPETENCIA ENTRE LAS OPERADORAS

Existen cuatro grandes operadoras en el mercado argentino, entre las cuales tres – Movistar, de Telefónica; Claro, de América Móvil; y Personal, de Telecom Argentina – se reparten el grueso del mercado en partes iguales. Esto estimula la adopción de tarifas más bajas, y una constante puja entre estas empresas a través de promociones de ventas que reditúan a favor del consumidor, y de los desarrolladores quienes, con precios más bajos en los planes de datos, no encuentran barreras en ese sentido para estimular el uso de sus aplicaciones por parte de los usuarios.

HAY POCO CONTENIDO DE ORIGEN LOCAL, Y ESO REPRESENTA UNA BARRERA CONTRA EL CRECIMIENTO DEL SECTOR

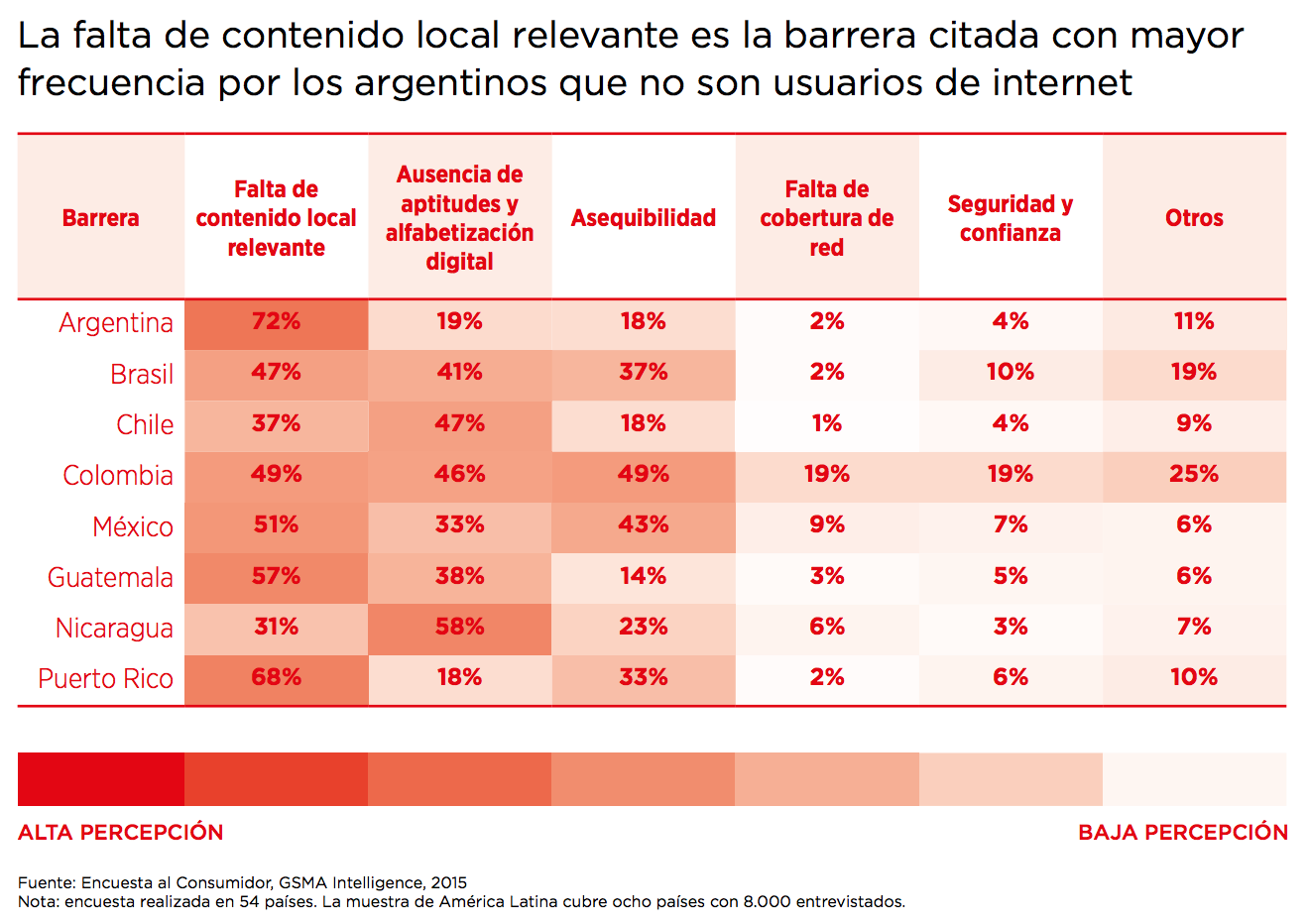

Uno de los grandes desafíos que enfrenta el sector móvil en Argentina tiene que ver con la falta de contenido local creado específicamente para los canales digitales. Si bien existe una gran industria productora de entretenimiento y otros tipos de contenidos para los medios tradicionales, no existe un equivalente en la red. De acuerdo con un estudio realizado por GSMA en ocho países de la región, la radio y la televisión en nuestro país son notablemente más poderosos en relación a los medios digitales que en otros mercados de la región, y esta es considerada la principal barrera para la expansión del ecosistema móvil, muy por encima de otras variables como la falta de habilidades para operar esta tecnología, el precio, la cobertura de las redes, y la preocupación de los usuarios por la seguridad. A pesar de esto, cada vez más empresas están trabajando en crear contenidos para la web y sus distintas aplicaciones móviles, y más creadores de contenido independientes están naciendo con este objetivo. En este sentido, por ejemplo, la empresa Qubit, una de las principales plataformas de streaming en la región, está produciendo contenido local especialmente para sus productos móviles. De la misma forma, otros startups y nuevas compañías están haciendo lo propio y comenzando a alimentar a un ecosistema donde la demanda es alta y la oferta todavía no alcanza a suplirla.

Argentina es un mercado móvil ampliamente atractivo, ya que combina elementos de los mercados más desarrollados, con algunas limitaciones y desafíos presentes en otros en vías de desarrollo. Sin embargo, un nivel de inversión cada vez más alto, y una buena predisposición hacia esta tecnología por parte del público hacen que el país presente una enorme gama de oportunidades tanto para las operadoras, como para los desarrolladores, los anunciantes, las marcas, los retailers, los productores de contenido, y muchos otros sectores que ya se benefician a partir del gran despliegue de esta industria que, como hemos visto, continuará expandiéndose y ampliando su gama de servicios.

Para realizar este informe utilizamos datos relevados por GSMA e incluidos en el informe Country Overview: Argentina, la asociación que nuclea a casi la totalidad de las operadoras móviles, y a muchas de las principales compañías vinculadas con el sector en el mundo, entre las que se encuentra Vrainz en nuestro país.

Gráficos: GSMA Intelligence