Es innegable que el crecimiento de Internet y las nuevas tecnologías ha producido, durante los últimos 20 años, distintos cambios radicales en la forma en la que algunas industrias se manejan. Este nuevo canal de comunicación cambió por completo la forma en la que nos comunicamos, cómo nos informamos, y hasta la manera en la que nos relacionamos. Y también cambió, de manera profunda, la forma en la que manejamos nuestro dinero y accedemos a los servicios bancarios. Hoy, lejos de ser servicios extras o beneficios, el home banking y el mobile banking se han convertido en el principal canal a través del cual nos relacionamos con nuestro banco y realizamos todo tipo de transacciones. De hecho, ya quedan pocas excusas para visitar una sucursal y someternos a la tediosa experiencia de pasar por la caja. Sin embargo, a pesar del enorme grado de innovación y modernización que ha experimentado este tipo de servicios, en el fondo los bancos no han cambiado demasiado. Y es que los servicios básicos como las cajas de ahorro, cuentas corriente, los plazos fijos, las tarjetas de crédito, y hasta las chequeras se mantienen tan vigentes como siempre, y la naturaleza de estos servicios no ha variado desde los años 80s. Y eso es exactamente lo que un grupo de emprendedores se propuso modificar.

Fundada en 2010 bajo el nombre de BankSimple, y luego renombrada Simple, esta compañía se propone aliviar los problemas y dolores de cabeza asociados con la banca tradicional, y reemplazar todas las interacciones con el banco mediante apenas una aplicación móvil.

Si bien no se trata específicamente de un banco, ya que utiliza los servicios de The Bancorp Bank para alojar las cuentas de sus usuarios, Simple ofrece una capa con la cual sus clientes interactúan, y una serie de servicios propios que los diferencia de otros clientes del banco con el que se encuentra asociada.

¿Por qué Simple es diferente?

Una de las principales diferencias entre Simple y un banco tradicional es que éste no posee sucursales de ningún tipo. Esto significa que no hay cajas ni cajeros, ni agentes de cuenta, ni terminales autoservicio donde depositar dinero. En cambio, todas las transacciones se realizan a través de una aplicación móvil.

Los clientes de Simple cuentan con una tarjeta de débito (la VISA Simple), la cual pueden utilizar para hacer cualquier tipo de pagos, y para acceder a más de 55 mil cajeros automáticos en los Estados Unidos de manera gratuita. También pueden retirar dinero de cajeros de otras redes, aunque con un costo extra.

Depositar cheques —un instrumento financiero muy utilizado, aún hoy, en los Estados Unidos— en la cuenta es muy sencillo y no requiere moverse hasta una sucursal. Solamente basta con sacar una foto de ambos lados del cheque y subirla a la aplicación, y la acreditación se realizará en unas horas. Al mismo tiempo, emitir un cheque no requiere de una chequera, sino completar un sencillo formulario en la App, y ésta le enviará el cheque por correo al destinatario en menos de 48 horas, quien lo podrá utilizar como cualquier otro cheque tradicional.

Asimismo, es posible realizar y recibir transferencias sin costo alguno desde y hacia cualquier cuenta bancaria propia, o de un tercero. Todo de manera sencilla, y en pocos pasos.

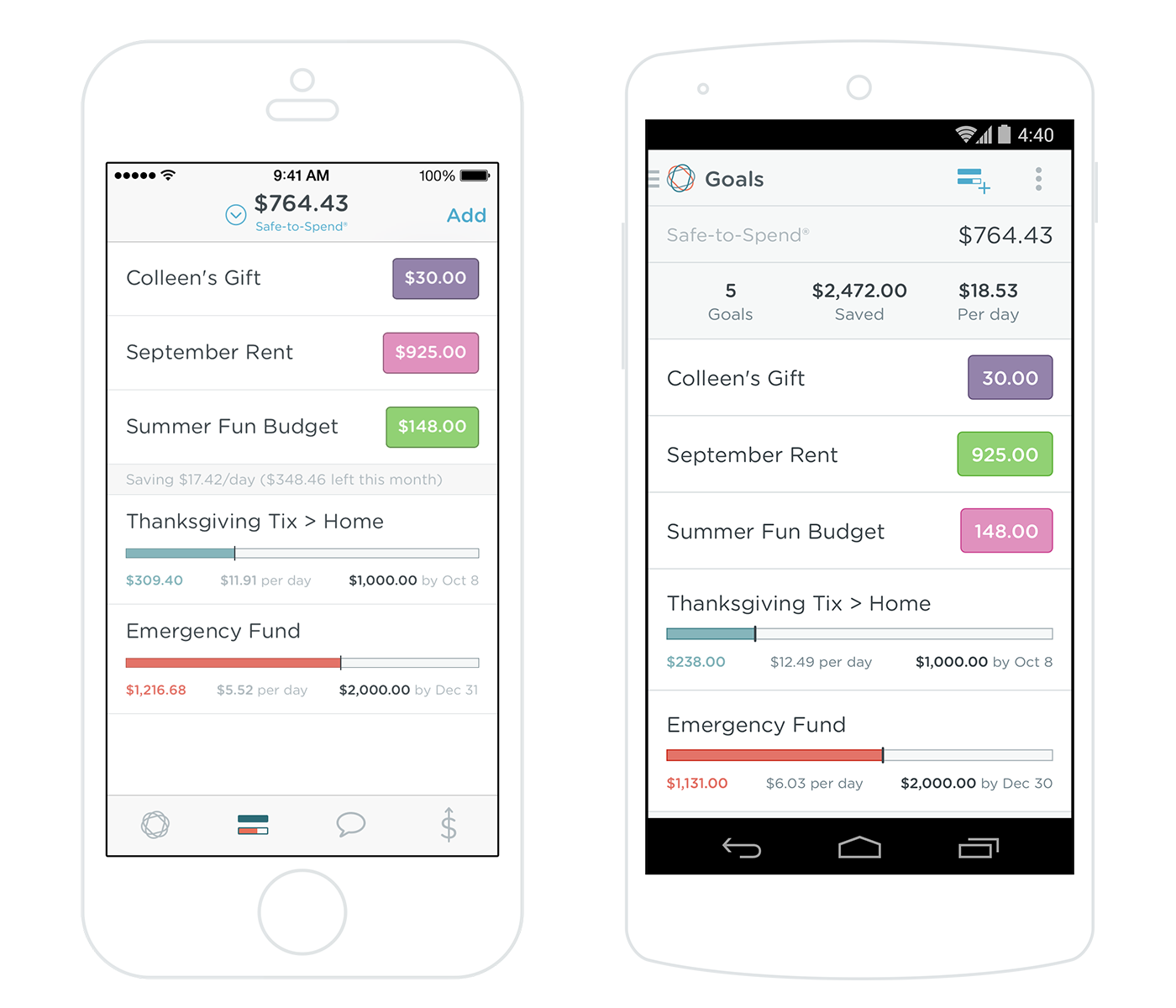

Pero quizás una de las funciones más atractivas que ofrece este “banco”, es la opción de obtener reportes acerca de los gastos realizados. Y es que la aplicación móvil de Simple permite observar en qué se gastó sin la necesidad de acceder al resumen de la tarjeta o al historial de transacciones. En cambio, esta herramienta ofrece gráficos que dividen las compras en categorías, y que permiten visualizar cómo se dividen los gastos mensuales del usuario. También permite ver en detalle una o más compras, y determinar en qué se fue el dinero.

Y así como podemos llevar un registro inteligente de lo gastado, esta aplicación permite ahorrar de manera inteligente. Esto lo hace a través de una función en la que es posible establecer objetivos de ahorro para distintos fines, como por ejemplo pagar el alquiler a fin de mes, realizar una compra en particular, ahorro en general, ahorro para las vacaciones, etc. Y la aplicación calculará de manera automática cuánto dinero debe debitar por día de la cuenta para colocar en esas “carpetas” de ahorro. Al mismo tiempo, Simple le indica al usuario cuánto podrá gastar por día para poder llegar a esas metas. Lo más interesante del caso, es que como la aplicación conoce los hábitos de consumo, y la regularidad y los montos en los que el usuario recibe ingresos, el cálculo se vuelve más inteligente y se ajusta automáticamente. De esta manera, si la aplicación sabe que quedan $1.000 en la cuenta, pero que en tres días vencerá el alquiler de $800, el usuario sabrá que solamente puede gastar $200, y de esta forma no correr el riesgo de quedar en rojo.

Pero así como tiene muchas ventajas, Simple tiene algunas desventajas. Por un lado no ofrece algunos servicios bancarios tradicionales, como la posibilidad de colocar el dinero en un plazo fijo y cobrar intereses. También ofrece una tasa de interés considerablemente más baja (casi nula) que otros bancos sobre el dinero depositado, por lo que no sirve para aquellos clientes que hacen trabajar a sus ahorros.

Por otro lado, este banco no cuenta con un sistema de atención al cliente tradicional. Es decir, no es posible ir a una sucursal si existe un problema o para asesorarse. En cambio, todo el contacto humano se hace a través de un chat en la aplicación, o llamando a un número telefónico en el que un representante atiende de manera inmediata. El lado bueno es que muchos de los motivos por los que generalmente es necesario hacer un llamado fueron solucionados a través de funciones en la aplicación, como la existencia de un botón para denunciar la pérdida o el robo de la tarjeta. De acuerdo con los testimonios de diferentes usuarios, volcados en distintos sitios de reseñas de servicios financieros, tales como Credit Karma, el servicio de atención al cliente de Simple es rápido y eficiente, y ofrece buenos resultados. Cabe preguntarse, sin embargo, como hará el banco para escalar este nivel de atención si llegara a crecer al tamaño de un banco tradicional.

Un modelo de negocios distinto

Hoy Simple tiene unos 100.000 clientes y opera solamente en los Estados Unidos. A diferencia de otros bancos, su modelo de ingresos no se basa en el cobro de una tarifa de mantenimiento de la cuenta, y en el cobro de otras tasas a los usuarios. En cambio, este banco obtiene sus ingresos a partir de los intereses generados por los ahorros depositados en las distintas cuentas —que, como hemos visto, no generan intereses para los usuarios— y de las comisiones transaccionales que les cobran a otros bancos. Es importante aclarar que, sin embargo, Simple cobra por algunos servicios como el reemplazo de una tarjeta perdida.

No hay información acerca de si el banco es o no rentable en este punto.

Un enorme interés de la comunidad inversora

El alto grado de innovación presentado por Simple generó, desde el primer día, un enorme interés por parte de la comunidad inversora en los Estados Unidos. A menos de un año de ser fundado —momento en que recibió $190 mil dólares de capital semilla— la compañía recibió $2,9 millones de dólares en una ronda serie A por varios inversores privados y fondos de inversión. Menos de un año después, en agosto de 2011, recibió otros $10 millones de dólares en una ronda serie B, para levantar una nueva serie de $2 millones de dólares en junio de 2013.

En febrero de 2014 la compañía fue adquirida en $115 millones de dólares por el banco español BBVA, que la sumó a su portfolio de compañías, aunque sin cambiarle el nombre ni la imagen (como suele hacer cada vez que adquiere un nuevo banco) ni involucrarse en sus operaciones. De hecho, ratificó a Josh Reich, su co-fundador y CEO, en el cargo y reincorporó a parte del equipo original que ya había dejado la compañía. Presumiblemente, el grupo español —uno de los más preocupados por ofrecer servicios de calidad a través de distintas plataformas tecnológicas— decidió comprar Simple para aprender de sus avances tecnológicos, y para prevenir que alguno de sus rivales de mayor envergadura en los Estados Unidos se hiciera de su tecnología y capacidad de innovación.

El caso de Simple permite demostrar el enorme potencial que la tecnología móvil tiene para reinventar algunas de las industrias más tradicionales, y simplificar procesos que, incluso con ayuda de los avances tecnológicos de las últimas décadas, aún resultan complejos y poco prácticos para una inmensa porción de los consumidores.