CADA VEZ MÁS EMPRESAS APUESTAN POR LA INNOVACIÓN MÓVIL

No es sorprendente escuchar que empresas como Apple, Google, o Samsung han desarrollado una nueva tecnología, un nuevo producto o una revolucionaria aplicación móvil capaz de responder a las necesidades de un segmento de consumidores. Sin embargo, últimamente ha comenzado a ser cada vez más frecuente que, a la hora de hablar de nuevos desarrollos, no sean éstas las empresas que llegan a los titulares. En cambio, nos encontramos con que compañías cuyo foco se encuentra puesto en otros rubros de los más variados, sean las protagonistas de todo tipo de avances, o por lo menos del desarrollo de nuevos frentes de investigación y desarrollo, destinados a crear productos y servicios que aprovechan al móvil para beneficiar a sus consumidores.

Así, durante los últimos años, nos hemos encontrado con cada vez más empresas vinculadas a industrias como la automotriz, la de los electrodomésticos, y hasta la gastronomía, entre otras, al frente de distintos desarrollos que tuvieron al móvil como eje central y que han convertido a esta tecnología en un eje central de sus carteras de producto, o sus modelos de negocio.

Starbucks y la dominación de los pagos móviles

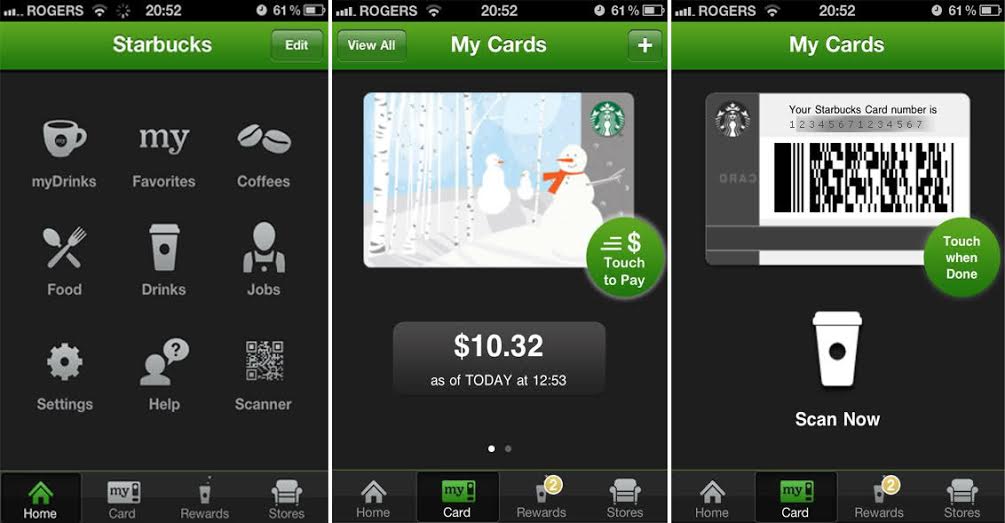

Un ejemplo a destacar es el de Starbucks, la cadena de cafeterías más exitosa de los Estados Unidos, la cual es también —gracias a la decisión de sus ejecutivos de arriesgarse a entrar en el negocio móvil— el mayor servicio de pagos móviles en su país de origen. Lanzada por primera vez en 2009, la aplicación de la cadena comenzó siendo apenas una extensión de sus tarjetas de fidelización, con las que sus clientes podían sumar puntos en cada compra y recibir productos gratuitos, así como hacer pagos a través de gift cards (tarjetas de regalo precargadas con crédito para hacer compras en las tiendas). En una decisión arriesgada, en 2011 la cadena agregó la posibilidad de sumar medios de pago como tarjetas de crédito, a las cuales se cargarían automáticamente las compras hechas con la app en los locales de la cadena. Con una resolución sencilla y elegante, esta aplicación genera un código QR único para cada usuario, el cual se muestra en la pantalla del teléfono, que simplemente debe ser escaneada por el lector de códigos de barras de las cajas al momento del pago. De esta forma, la cadena evitó tener que recurrir a tecnologías más engorrosas como el NFC —el sistema que usan Apple Pay y Google Wallet— y pudo aprovechar los sistemas POS ya instalados en su red, y por el 99% de los smartphones disponibles en el mercado. De acuerdo con datos oficiales de Starbucks, en 2015 el 20% de las más de 9 millones de transacciones realizadas en sus locales se pagaron con esta aplicación.

Además de ser un medio de pago efectivo, la app de Starbucks, disponible para iOS y Android, sigue permitiendo que sus usuarios sumen puntos en cada compra. Además de canjear productos propios, la empresa ha comenzado a desarrollar alianzas con empresas como Spotify y el New York Times, para permitir que sus usuarios usen su crédito para adquirir sus contenidos, y con empresas como el sistema de taxis Lyft, para obtener viajes gratuitos.

Ningún otro sistema de pagos móviles ha tenido tanto éxito y un nivel de adopción y repetición de uso tan alto en un mercado desarrollado, y esto incluye a los sistemas desarrollados por PayPal, Apple, Google y las tarjetas de crédito. Es por eso que otros retailers han comenzado a apostar por desarrollar soluciones similares. Un caso interesante es el de la cadena de supermercados Walmart, que recientemente ha lanzado Walmart Pay, una aplicación sustancialmente idéntica a la de la cafetería, que permite pagar en sus tiendas, aunque sin el sistema de fidelización incorporado.

Probablemente haya sido su mayor experiencia en el trato con clientes lo que llevó a Starbucks a desarrollar un sistema mejor que el de otras empresas vinculadas al móvil. Pero sin duda fue su apuesta por esta tecnología la que la llevó a revolucionar el segmento, y a crear una nueva vertical de negocio que le ha rendido muy bien a la compañía.

Las automotrices y los sistemas de navegación

Otra industria que apuesta fuerte al móvil es la automotriz. A diferencia de lo ocurrido con Starbucks, sin embargo, no es una sino que prácticamente todas las empresas del sector las que ponen sus fichas en tecnología para aumentar el valor que ofrecen sus productos. Una de las primeras áreas en las que estas compañías invirtieron es en mapeo y sistemas de navegación. Tal es el interés de esta industria por desarrollar mapas que en agosto de 2015 BMW, Audi y Daimler (la empresa detrás de Mercedes Benz) se unieron para adquirir Nokia Here Maps por €2,5 mil millones de Euros. Si bien estas empresas han incorporado esta tecnología en los sistemas de navegación de los automóviles que producen, el verdadero motivo por el que hicieron esta compra tiene que ver con un negocio mucho más importante a futuro: el de los autos autónomos sin conductor. Por esa misma razón, Toyota anunció hace pocos días, en la feria CES 2016, que se encuentra trabajando en un sistema de mapeo a gran escala que le permitirá no solamente trazar todas las rutas del mundo, sino también tener información actualizada al instante sobre cambios, bloqueos, y hasta el estado del tránsito. Para hacerlo, la empresa planea incorporar cámaras y sensores en todos sus vehículos, y utilizar el crowdsourcing para acumular esta información y construir los mapas. Tal esfuerzo no tendría sentido en un mundo en el que existen Google Maps y otros servicios, que ya tienen mapeado todo el mundo; pero si tenemos en cuenta que tanto la marca japonesa, así como todas las automotrices del mundo, se encuentran compitiendo con empresas tecnológicas como Google y Apple para tener los primeros —y mejores— autos sin conductor, el hecho de que éstas quieran tener sus propios mapas y tecnología propia tiene mucho más sentido.

Independientemente del futuro, en el presente los fabricantes de automóviles necesitan desesperadamente de la innovación. Y es que, en un mundo en el que los avances en campos como el móvil tienen acostumbrados a los consumidores a los cambios rápidos y las nuevas funcionalidades, los autos empiezan a parecer menos interesantes cuando no incorporan innovaciones. Tal es la necesidad de incorporar nuevas características tecnológicas en los vehículos, que la firma Qualcomm —la mayor fabricante de chips y procesadores para celulares y tabletas— desarrolló Snapdragon Automotive, una línea de microprocesadores pensados exclusivamente para los sistemas de navegación y entretenimiento de los automóviles, que incorpora la capacidad de utilizar todo tipo de aplicaciones, y establecer conexiones LTE, entre otras.

Los fabricantes de electrodomésticos

Finalmente, debemos destacar a los fabricantes de electrodomésticos y otros artefactos para el hogar. Como ya hemos visto, la Internet de las Cosas (o Internet of Things, en inglés) está en plena expansión, y eso da amplio margen para la innovación en industrias que, por años, se dedicaron a mejorar sus productos, aunque sin verdaderamente incorporar nuevos elementos. La posibilidad de agregar conexiones a Internet y nuevas funcionalidades vinculadas con el Smartphone o con otros dispositivos inteligentes han hecho que marcas como Whirpool, Philips, y hasta BGH en nuestro país apuesten por la tecnología móvil para complementar sus productos y expandir la experiencia del usuario.

Otras marcas de consumo masivo, como Nike, han sabido aprovechar las oportunidades que ofrece el móvil desde el principio. Ya en 2006, la marca lanzó su sistema Nike+ para iPod. Se trataba de un dispositivo que, conectado al popular reproductor de música, permitía que los corredores registraran la distancia recorrida en el dispositivo. Con la evolución de los dispositivos móviles, también lo hizo la plataforma de esta marca, la cual hoy incluye una versión más completa de Nike+ Running, que permite conocer el recorrido hecho por un corredor y compartirlo; Nike+ Training Club, una app que ofrece rutinas de entrenamiento; Nike+ Fuel, la cual permite medir todo tipo de actividad durante el día en dispositivos iOS; Nike+ Golf, diseñada para ayudar a los golfistas a llevar registros de su juego; Nike+ SB, orientada a skaters, y varias más. Así, la compañía ha sido pionera en el desarrollo de aplicaciones deportivas y de entrenamiento, un nicho que ha despegado masivamente durante los últimos años, y se ha convertido en una vertical en sí misma.

El móvil es, sin dudas, una tecnología versátil capaz de complementarse con otras industrias y agregar valor a todo tipo de productos. Es por esto, y por los límites cada vez más difusos entre distintas tecnologías, que cada vez más compañías se vuelcan a desarrollar una variedad de innovaciones en este campo, y a construir modelos de negocio exitosos gracias a él.