DOS APPS MÓVILES QUE ESTÁN REVOLUCIONANDO EL MERCADO FINANCIERO EN BRASIL

La posibilidad de llevar inclusión financiera a los sectores más postergados es una de las principales promesas del móvil tanto en la región como en otros mercados emergentes. De acuerdo con el Banco Mundial, solamente el 51,4% de los adultos en América Latina poseen una cuenta bancaria, el 40,4% una tarjeta de débito, y apenas el 18% acceso a tarjetas de crédito. Estos números, que resultan casi calcados en nuestro país, son un poco mejores en mercados como Brasil, donde gracias a la forma en la que se implementaron los programas sociales del Gobierno, llevaron a que el 68,1% de la población tenga acceso a una cuenta, el 59,2% a una tarjeta de débito, y el 41,7% a una de crédito. Estos números, sin embargo, todavía no se acercan a los registrados en Europa, donde casi el 95% de la población tiene una cuenta, y más del 70,5% tarjetas de crédito de algún tipo. Es por eso que existen en nuestra región una gran cantidad de iniciativas tanto privadas como estatales que están buscando replicar el éxito de sistemas como M-Pesa, la plataforma de pagos móviles que convirtió a Kenia en el mercado líder a nivel mundial en materia de transacciones realizadas con el celular. Y aunque muchas de estas iniciativas están dando resultados y generan algunas expectativas, la verdadera revolución en materia de innovación financiera se está dando en otro segmento de la población: la clase media.

El crecimiento de la clase media, tanto en Brasil como en otros mercados de la región, está creando una enorme necesidad de nuevas herramientas financieras que permitan ayudar a las personas a acceder a servicios que antes les resultaban esquivos, pero también a educarse en buenas prácticas en el uso de estas herramientas para evitar endeudarse, atrasarse en los pagos, y terminar perdiendo dinero. Es por ese motivo que distintos desarrolladores han comenzado a trabajar en aplicaciones destinadas a ayudar a sus usuarios a comprender sus propias financias, a ordenar sus cuentas, y a facilitar la operatoria.

Con uno de los mercados más grandes del mundo, Brasil es tierra fértil para el desarrollo de este tipo de aplicaciones, ya que no solamente hay una masa crítica de usuarios lo suficientemente amplia para poder construir modelos de negocio sustentable, sino que existen una gran cantidad de inversores dispuestos a apostar por el. Sin embargo, el éxito de este tipo de compañías en ese mercado, puede resultar inspirador para compañías en otros países de la región, dispuestas a innovar en el mercado del Fintech (o tecnología financiera), llevando nuevos servicios a todos los países latinoamericanos.

Hoy conoceremos el caso de dos apps que están revolucionando el mercado en su país de origen, y demostrando que existe una gran demanda de este tipo de servicios. Ambas aplicaciones se encuentran inspiradas en otras similares lanzadas anteriormente en el mercado estadounidense, aunque ampliamente adaptadas a la realidad local de su país de origen.

GUIABOLSO: UNA APLICACIÓN QUE BUSCA GENERAR EDUCACIÓN E INCLUSIÓN FINANCIERA

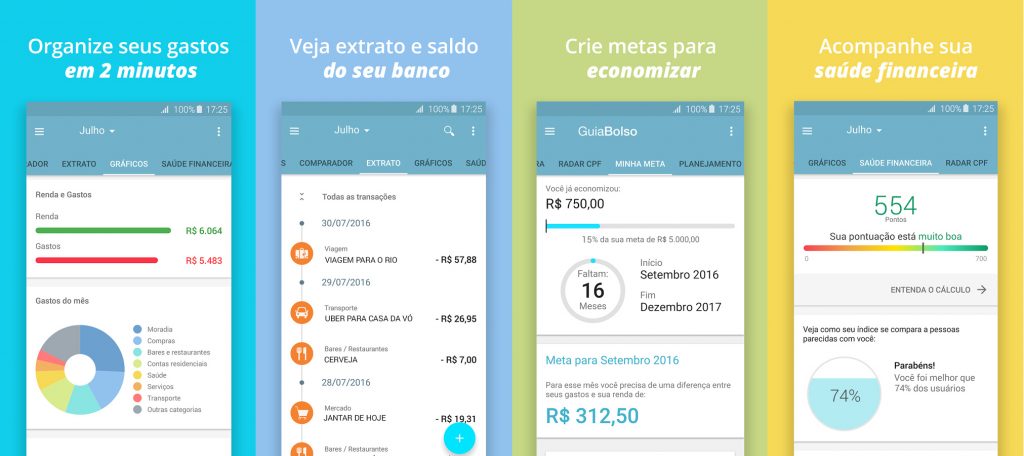

La primera de estas aplicaciones es GuiaBolso. Creada por un brasileño y un estadounidense, esta app busca ordenar la vida financiera de los brasileños y, a la vez, educarlos en materia del manejo de sus finanzas. Con una sencilla interfaz, la aplicación se conecta con las cuentas bancarias del usuario, y extrae información con respecto a sus ahorros, su balance, ingresos, gastos, y deuda y los consolida en un mismo panel de control. Al mismo tiempo, se conecta con la Receita Federal (la autoridad impositiva federal del país) para obtener información con respecto a su situación fiscal para, así, descubrir si tiene algún tipo de deuda o morosidad que deba ser atendida.

Con toda esta información, la app genera una serie de reportes, los cuáles se mantienen actualizados en tiempo real, y permiten que el usuario visualice su situación en todo momento. Los mismos, categorizan cada uno de los gastos realizados con sus tarjetas de débito y crédito, y le permiten determinar en que está gastando su dinero de manera muy visual y sencilla. Al mismo tiempo, GuiaBolso cuenta con una herramienta de planificación financiera que permite establecer metas de gasto en cada una de las categorías (por ejemplo, un usuario puede planificar gastar R$300 Reales en transporte, R$500 en salidas a comer, y R$80 en salidas al cine), determinar cuáles y por qué monto son sus gastos fijos y las deudas, y fijar metas de ahorro.

La aplicación es gratuita, y la compañía obtiene sus ganancias a partir de algunos servicios adicionales, como un buscador de crédito que ayuda a los usuarios a encontrar las mejores tasas a la hora de pedir un préstamo, lo cual le genera ganancias en forma de comisiones. Sin embargo, la compañía está considerando la posibilidad de agregar una serie de características premium y mudarse a un modelo freemium, de forma tal de incrementar su facturación.

Lanzada por primera vez al mercado en 2014, esta app ya cuenta con casi 10 millones de descargas en el App Store y Google Play, y más de 2 millones de usuarios únicos que la utilizan de manera regular, lo que la ha convertido en un éxito indiscutido, y en una herramienta muy valorada por cada vez más brasileños para ordenar sus finanzas personales. Este último es uno de los principales objetivos de los fundadores de la compañía, quienes en su etapa inicial descubrieron que los brasileños poseen muy escasa educación financiera y, en muchos casos, mantienen sus cuentas desordenadas, se endeudan, y pierden dinero por falta de planificación adecuada, algo que ellos se propusieron resolver.

NUBANK: UNA APP QUE BUSCA REINVENTAR LOS SERVICIOS BANCARIOS

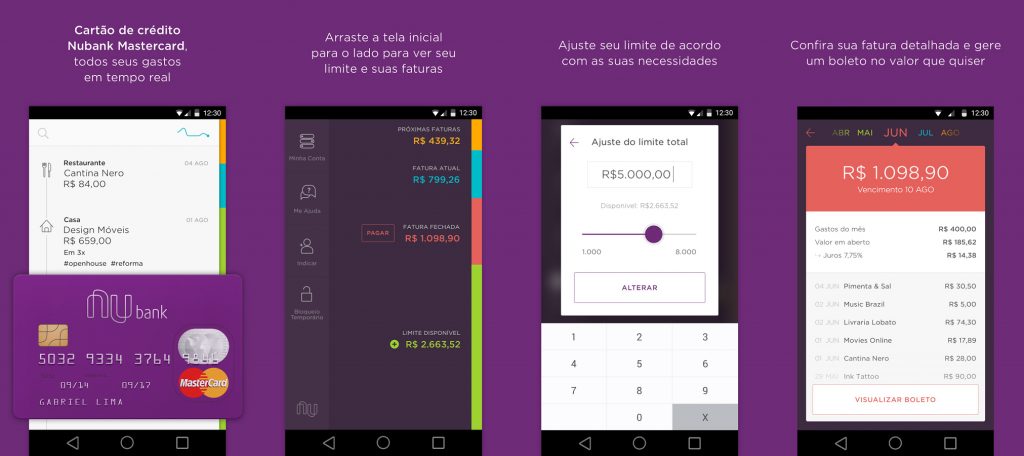

Esta app es, en realidad, mucho más que eso. Se trata de un banco – aunque formalmente se trata de un emisor de tarjetas de crédito – que opera de manera completamente online, prescindiendo de cualquier tipo de sucursal o circuito de atención al público fuera de su plataforma móvil. Muy inspirado en el Simple Bank, un banco de características similares que funciona en los Estados Unidos y que, hace dos años, fue adquirido por el BBVA, Nubank es una verdadera innovación para el mercado latinoamericano, y está demostrando un éxito sorprendente.

Los suscriptores al servicio tienen acceso a una cuenta bancaria, la cual permite operar del mismo modo que cualquier home banking tradicional, aunque con la diferencia de que ofrece una experiencia de usuario completamente diferente.

Los clientes de NuBank pueden consultar su balance, obtener crédito, y usar tarjetas de crédito, como si operaran con cualquier otro banco, aunque con una oferta un poco más limitada de productos y servicios. Al menos por el momento. Sin embargo, su aplicación ordena la información de manera radicalmente distinta. Cada vez que el cliente realiza un gasto, por ejemplo, el mismo se ve reflejado de manera inmediata en el panel de control, discriminando no solamente el monto, sino que el costo financiero (en caso de haber sido en cuotas), y otros costos vinculados con la misma. Al mismo tiempo, la app categoriza cada gasto, y permite que el cliente luego acceda a un gráfico que le indica en qué tipo de compras, y en qué comercios, está gastando su dinero, de forma tal de ayudarlo a organizarse mejor, y hacer una mejor planificación financiera.

Pero sobre todo este último punto resulta especialmente sencillo. Y es que NuBank aprende cuáles son los gastos regulares que tiene cada uno de sus clientes, es decir que boletas de servicios públicos, cuotas de alquiler, pagos de seguros, pago de tarjetas de crédito, etc. y automáticamente separa el dinero cada vez que ingresa un pago, de forma tal de ayudar al usuario a tener los fondos disponibles para afrontar cada uno de ellos en tiempo y forma.

El modelo de negocios de la compañía es sencillo y, a diferencia de lo que ocurre con otros bancos, no se basa en el cobro de una suscripción o de comisiones a sus usuarios finales, quienes obtienen el servicio de manera gratuita y sin costos de renovación. Para poder lograr esto, NuBank obtiene su rentabilidad a partir del rendimiento del dinero que sus clientes tienen depositado, y a partir de comisiones que obtienen por parte de otras entidades cuando éstos financian sus compras, o piden un crédito.

Para mantener sus costos operativos bajos, la compañía prescinde de cualquier tipo de sucursal o servicio de atención telefónico a sus clientes. En cambio, canaliza todo a través de su aplicación, la cual cuenta con un chat donde distintos operadores responden a las consultas de los clientes. Al mismo tiempo, toda la operación se maneja de manera electrónica, sin papel ni facturas, los cuál ayuda a disminuir costos y eliminar gastos logísticos.

Tanto NuBank como GuiaBolso están revolucionando el mercado financiero en Brasil y, contra todos los pronósticos iniciales, están teniendo una recepción muy positiva no solamente de parte de los consumidores, sino que también de los bancos y otras entidades financieras, lo que está inspirando a otros a innovar en este mercado tanto en ese país como en el resto de la región. La forma en la que manejamos nuestras finanzas está cambiando rápidamente. Y el móvil es un protagonista indiscutido de esa transformación.