AMÉRICA LATINA LIDERA LA VENTA DE SMARTPHONES, PERO ESTO NO SE REFLEJA EN LOS PLANES DE DATOS

Si bien todavía no son mayoría, los teléfonos inteligentes se están convirtiendo en un jugador cada vez más relevante en el mercado móvil en América Latina. De las más de 700 millones de líneas activas que, de acuerdo con GSMA Intelligence, existen en nuestra región, un 28,6% utilizan un smartphone. Hacia 2020, se proyecta que esa proporción crecerá hasta alcanzar un 68%.

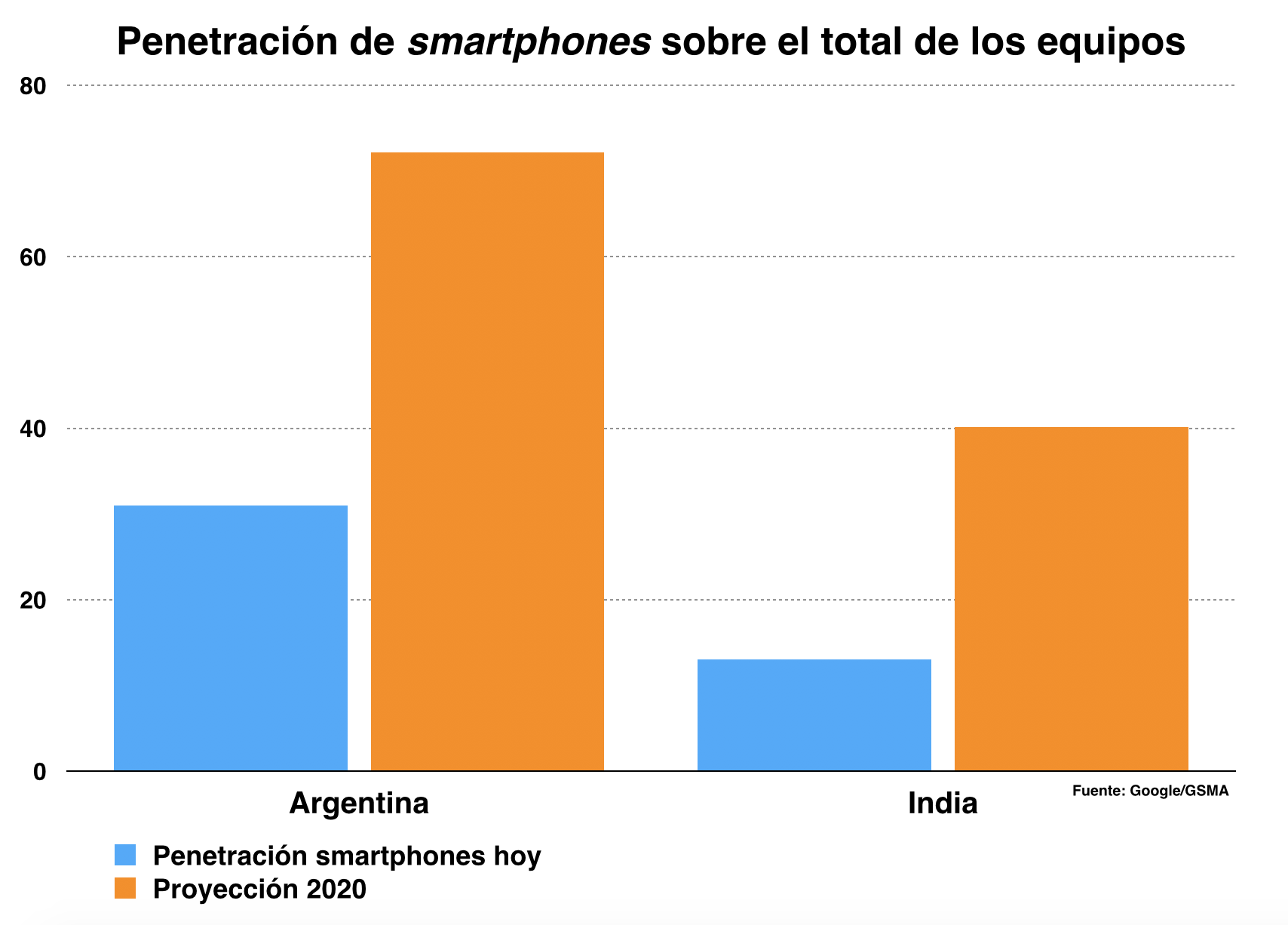

Nuestro país, el cuál junto con Brasil y Venezuela, se caracteriza por ser uno de los mercados más desarrollados en términos de comportamiento del usuario de la región, muestra cifras de adopción de esta tecnología incluso más elevadas. Y es que, aquí, estos dispositivos equivalen al 31,9% de las líneas, y se espera que lleguen al 72,1% en apenas cinco años.

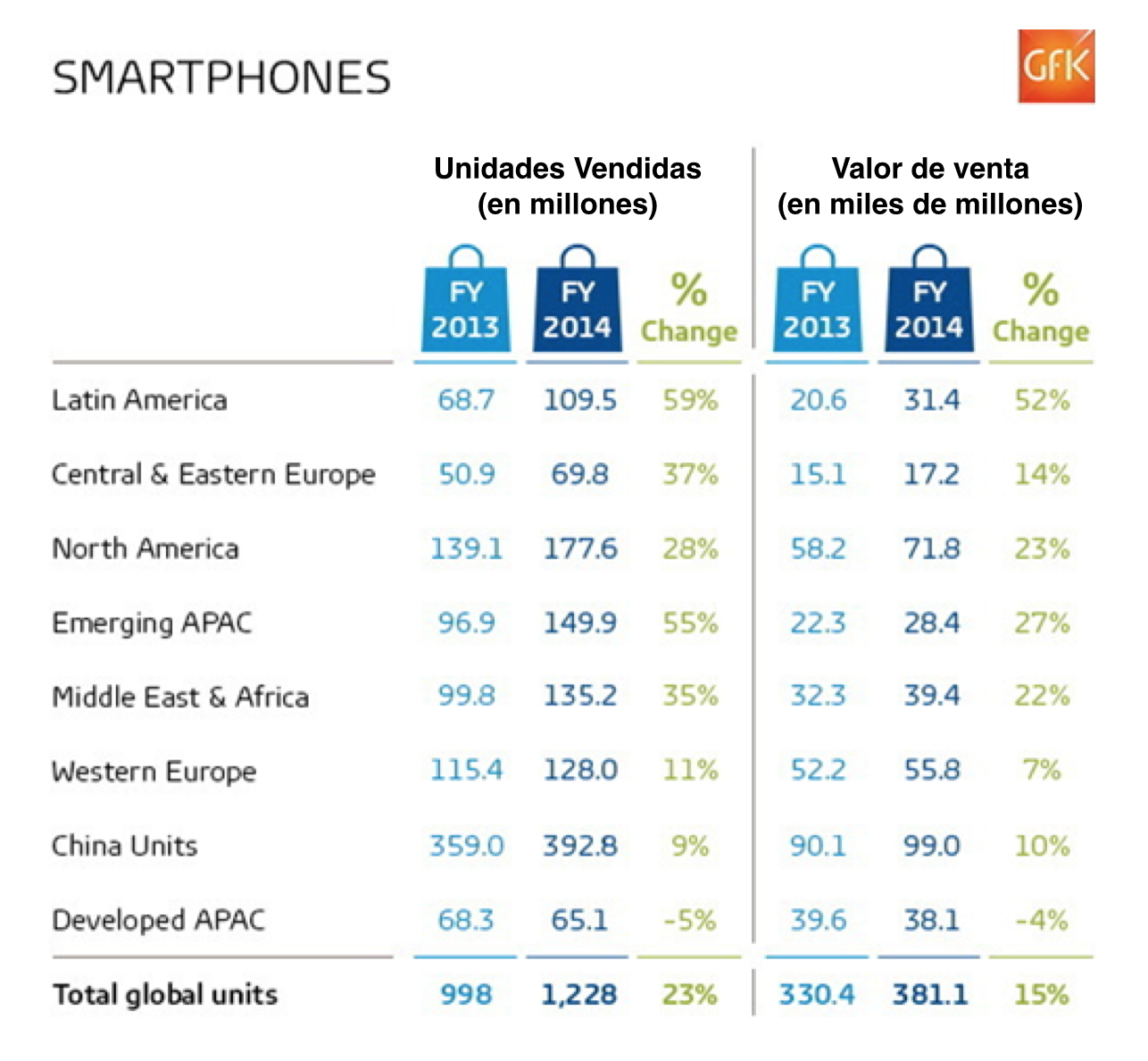

Es por este enorme nivel de crecimiento proyectado que no debe sorprender que, de acuerdo con la consultora GFK, América Latina es la región en la que la venta de teléfonos inteligentes presenta un mayor crecimiento no solamente en volumen, sino que también en facturación. Según sus datos, la región experimentó un crecimiento del 59% entre 2013 y 2014, pasando de vender unas 68,7 millones de unidades el primero de esos años, a 109,5 millones el año pasado. Esto representó un salto del 52% en facturación, pasando de unos $20,6 mil millones de dólares en 2013, a $31,4 mil millones de dólares en 2014.

En contraparte, otras regiones mostraron índices de crecimiento menores. Esto puede observarse en Europa Oriental, donde la diferencia en cantidad de unidades fue del 37%, en África y Medio Oriente, donde fue del 35%, en América del Norte (menos México), donde fue del 28%, en Europa Occidental, donde fue del 11% y en China donde alcanzó apenas el 9%.

Existen varios motivos por el cual el mercado local de smartphones está experimentando semejante crecimiento. Entre los principales se encuentran la constante expansión de las redes de datos 3G y 4G, las cuales han ganado mayor cobertura, permitiendo así reducir de manera drástica el costo del MB. Al mismo tiempo, los fabricantes han logrado crear terminales de mejor calidad a menor precio.

El crecimiento del 3G y el 4G

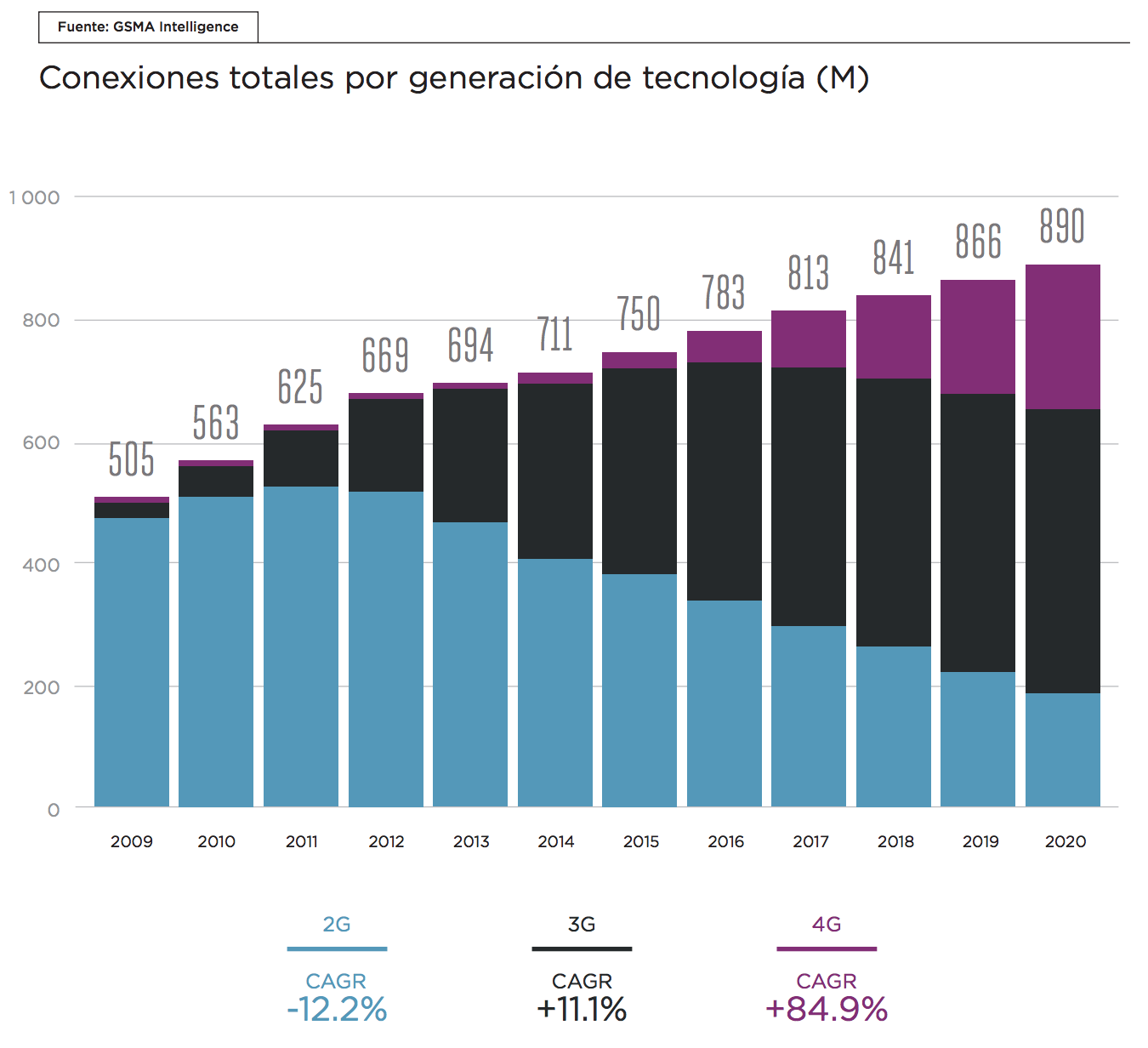

Como veíamos uno de los factores más importantes para acompañar el crecimiento de los teléfonos inteligentes tiene que ver con la proliferación de las conexiones de datos de alta velocidad. En este sentido, la región ha experimentado una expansión sumamente veloz. Para ilustrarlo basta mencionar que a finales de 2012 las conexiones 3G representaban el 22% del total a nivel regional. Hacia finales de 2014 esta cifra había crecido al 39%, una proporción mayor a la media mundial de 32%. El 4G, por otra parte, hacia septiembre de 2014, era utilizado por menos del 1% de las líneas en toda la región, contra un 35% en los Estados Unidos. Si bien este número continúa siendo bajo, se espera que crezca un 85% interanual hasta 2020.

Menor precio y mejores prestaciones

A pesar de este enorme crecimiento de las redes móviles de alta velocidad, el principal motivo por el que el mercado de los teléfonos inteligentes está prosperando a esta velocidad se le puede atribuir al hecho de que la oferta de dispositivos de gran calidad y prestaciones a bajo costo se ha multiplicado durante los últimos años.

Esto se debe, en parte, al avance de la tecnología, la cual permite que procesadores de segunda y tercera línea corran aplicaciones complejas y sistemas operativos como Android y Windows Phone sin mayores problemas, algo que no sucedía en el pasado. Hasta hace pocos años, los teléfonos Android requerían de mucha potencia para poder ofrecer una buena experiencia de usuario, lo que se traducía en mayores costos.

Al mismo tiempo, existió un esfuerzo orquestado por compañías como Google y la Mozilla Foundation – creadora de Firefox – para poder democratizar el Smartphone, a partir de proyectos como el Android One, llevado a cabo para crear un teléfono inteligente equipado con este sistema operativo por menos de $100 dólares, y el Firefox OS, concebido en la misma línea pero con la idea de alcanzar la barrera de los $25 o $35 dólares. Aunque estos no son los únicos casos. Sin ir a tales extremos de precio, fabricantes como Nokia, Motorola, Samsung, LG, y Huawei, entre otros, han desarrollado teléfonos de buenas prestaciones a bajo precio.

Esta oferta masiva de teléfonos inteligentes de gama media y baja estimula el recambio de otros dispositivos como los feature phones, los cuales eran elegidos por su conectividad y menor precio.

El mayor crecimiento se da en el mercado prepago

Sin embargo, y aunque la cantidad de smarpthones crece de manera acelerada, este fenómeno no es acompañado por el crecimiento de los planes pospagos, hasta hace poco tiempo destinatarios casi exclusivos de este tipo de terminales. En cambio, el grueso de los teléfonos inteligentes hoy se venden para líneas prepagas, las cuales – como hemos visto hace algunas semanas – contratan paquetes de datos para utilizar servicios de mensajería instantánea, redes sociales, y navegación web, pero no se suscriben a un plan. De acuerdo con GSMA hacia 2020 se espera que el 75% de las conexiones a nivel regional sean prepagas, una cifra apenas inferior al 80% a nivel regional de hoy en día.

Otra forma de uso

Un dato que resulta interesante tiene que ver con el modo en el que muchos de los nuevos usuarios de smartphones utilizan sus dispositivos. Y es que, incluso dentro del segmento prepago, existe una gran proporción de usuarios que no se inclina por la contratación de planes o paquetes de datos, sino que utilizan sus equipos con servicios básicos de voz y mensajería de texto.

Este fenómeno, el cual ocurre a nivel local en Argentina, se da por la gran disponibilidad de redes Wi-Fi en el país, las cuales permiten que los usuarios utilicen sus aplicaciones sociales, e incluso mensajeros como WhatsApp, solamente cuando se encuentran en el rango de una de estas conexiones. De esta manera es frecuente que un usuario envíe y reciba mensajes instantáneos solamente cuando se encuentra conectado a una de estas redes, y luego se desconecte hasta volver a conectarse a una de ellas.

Si bien este comportamiento le quita conectividad y, en parte, su razón de ser a muchos de estos teléfonos, éste resulta una forma de acceso a esta tecnología para un segmento que no puede pagar los datos, ni siquiera en el formato ‘sachet’ o empaquetado, como se lo conoce en la industria. Sin embargo, estos usuarios hacen la inversión que supone la adquisición de un teléfono inteligente porque éstos se han convertido en un objeto aspiracional y de estatus. E incluso en mucho más. Y es que, a pesar de que no resultan baratos, los smartphones siguen siendo el dispositivo que permite acceder a Internet y a todas sus prestaciones y ventajas a menor costo, siendo más accesibles que una tableta o una computadora portátil o de escritorio.

Por el momento esto supone un gran dolor de cabeza para las operadoras, las cuales ven un menor retorno de la inversión que hacen en infraestructura, así como del subsidio que, en ocasiones, ofrecen sobre el precio de los equipos.

Sin importar el uso que se les de, o si todavía existen muchos usuarios que no aprovechan la totalidad de las opciones que ofrecen sus dispositivos, los smartphones se están popularizando a gran velocidad, y se están convirtiendo en el estándar de la industria. Además de generar grandes oportunidades de negocio, los permanentes avances, expansión de las redes, reducción de costo de los dispositivos, y de los planes, así como su gran disponibilidad, han convertido a esta tecnología en una herramienta fundamental para cerrar de una vez la brecha digital. Esto, como ya hemos visto, ofrece perspectivas muy positivas en el campo social, de la salud, y de la educación, así como también para actividades comerciales como el retail, y los negocios de contenidos y la comunicación.

{kind=link}

{kind=link}